عدم المساواة في الائتمان المدين في المعاملات المحاسبية

السجلات المحاسبية هي السجلات القانونية للشركة. عند إصدار فاتورة، يتم إنشاء قسيمة المصروفات والأمر المالي الوارد وفاتورة الأصول الثابتة وما إلى ذلك. في المعاملات، يتم إنشاء قسيمة محاسبة تتكون من أكواد محاسبة العملاء والموردين، وأكواد المحاسبة للمنتجات المباعة أو المشتراة، وأكواد الضرائب.

تنشئ قسائم المحاسبة الناتجة سجلات مدين وائتماني وفقًا للسجل الذي تم إجراؤه، وتتوقع قسيمة المحاسبة الناتجة أن يكون المدين والائتمان متساويًا. إذا لم يكن المبلغ المدين/الائتمان متساويًا، فسيتم عرض تحذير على الشاشة ويوقف النظام المعاملة لمنع السجلات غير الصحيحة. إذا كنت تتلقى هذا التحذير على الرغم من تساوي المدين والمستحق، فهناك "رمز المحاسبة" مفقود في الاختيارات التي قمت بها.

ما هي المعلمات التي يجب التحقق منها؟

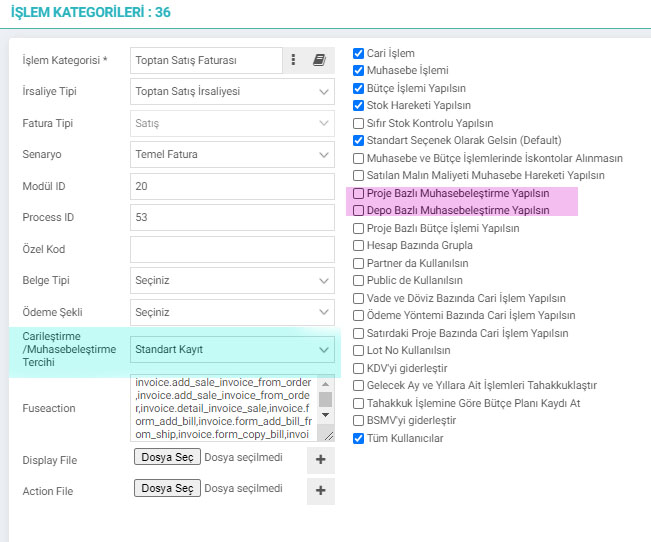

1- أولا وقبل كل شيء، يجب التحقق من التحديدات في فئة المعاملة.

لوحة التحكم > BPM > فئات المعاملات

- إذا تم تحديد مربع "المحاسبة المستندة إلى المشروع" ، فسيتم أخذ رمز المحاسبة من المشروع المحدد، وليس المنتج. ولذلك، إذا كان هناك عدم مساواة، فإننا نتحقق من الرموز المحاسبية للمشروع، وليس المنتج. إذا تم تحديد المربع

- المحاسبة المستندة إلى المستودعات ، فسيتم أخذ رمز المحاسبة من المستودع المحدد، وليس من المنتج. ولذلك، إذا كان هناك عدم مساواة، فإننا نتحقق من الرموز المحاسبية للمستودع، وليس المنتج.

- التجريب / تفضيل المحاسبة: يبحث في رمز المحاسبة للحساب الجاري وفقًا للمعلمة المحددة هنا.

2-يجب التحقق من رموز الضرائب المحددة في المستند. تصحيح إذا كنت تستخدم ضرائب قيمة مضافة مختلفة بنفس معدل الاستقطاع، فيجب عليك تحديدها جميعًا.

إذا لم يكن هناك تعريف في حقل رمز محاسبة الاستقطاع، فسيتم أخذه من المنتج. إذا كان هناك تعريف، فهو مأخوذ من رمز محاسبة الاستقطاع.

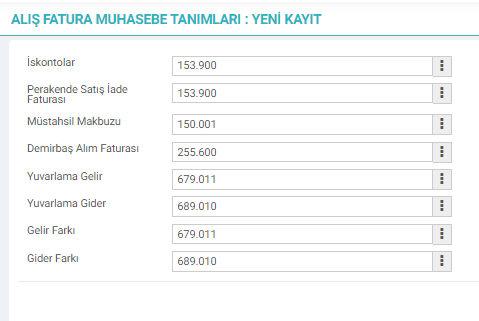

3- يجب التحقق من تعريفات المبيعات والمشتريات لمعرفة فروق الدخل والمصروفات.

- 79]ERP > المحاسبة المالية > التعريفات المحاسبية > تعريفات محاسبة فاتورة الشراء

- ERP > المحاسبة المالية > التعريفات المحاسبية > محاسبة فاتورة المبيعات التعريفات

4- تختلف الحقول الأخرى وفقًا للمستند المحفوظ. ومع ذلك، فإن الشيء الرئيسي هو التحقق من جميع الحقول التي تم فيها تعريف رمز المحاسبة في السجل ذي الصلة.

- عند التحقق من الحساب البنكي والحساب الجاري في حركة التحويل الواردة؛

تخطيط موارد المؤسسات (ERP) > المحاسبة المالية > البنك > الحسابات المصرفية

.

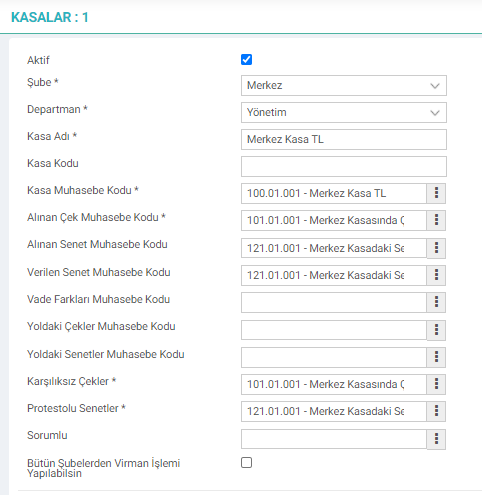

- في عملية التحصيل النقدي، يتم التحقق من النقد والحساب الجاري.

ERP > المحاسبة المالية > النقد > الخزائن

على سبيل المثال ؛ نظرًا لعدم تحديد رمز محاسبة الشيكات العابرة لسجل النقد المركزي، فلن يكون قادرًا على تنفيذ معاملة إخراج تحويل الشيكات.

- اعتمادًا على فئة المعاملة المحددة في معاملات الشيكات / الملاحظات، فإنه ينظر إلى الحساب المحاسبي ذي الصلة في الحسابات النقدية والمصرفية.

المناطق التي سيتم تفتيشها؛

- فئة المعاملة

- الحساب الجاري: وفقًا لتفضيلات المحاسبة المحددة في فئة المعاملات

- المستودع: إذا تم تحديد المحاسبة المستندة إلى المستودع في فئة المعاملات

- المشروع: إذا تم تحديد المحاسبة المستندة إلى المشروع في فئة المعاملات

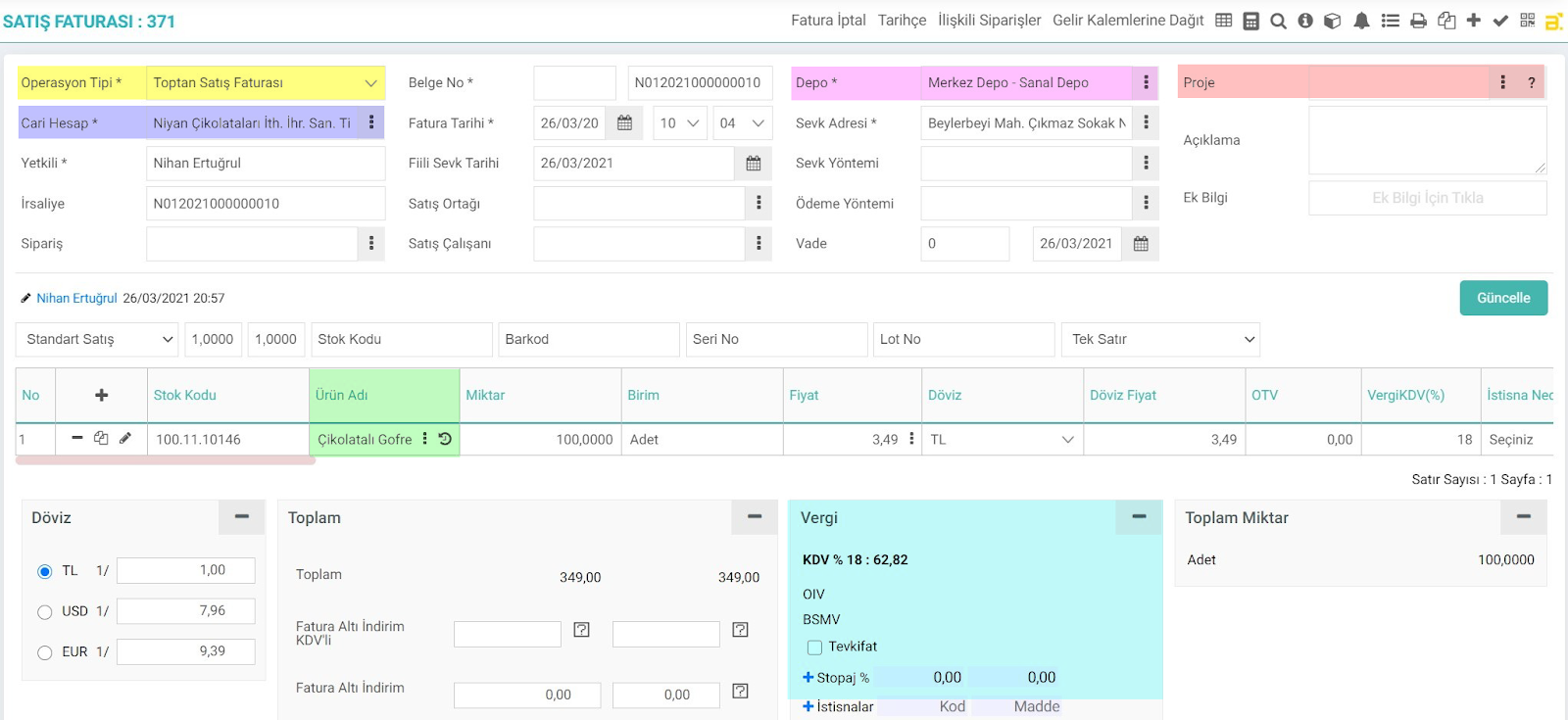

- المنتج: يتم تحديد رمز المحاسبة اعتمادًا على نوع المستودع.

- على سبيل المثال؛ إذا كان نوع المستودع بضائع فهو حساب مبيعات. إذا كانت مادة خام، فهي حساب المواد الخام.

- يتم تحديد ضريبة القيمة المضافة، SCT، SCT، BSMV، مع ضريبة الاستقطاع، ضريبة الاستقطاع من قانون الضرائب.