معاملات تقييم سعر الصرف | البنك

وفقًا للمادة 258 من قانون الإجراءات الضريبية، فإن التقييم هو تقييم وتحديد القيم الاقتصاديةالمتعلقة بحساب الوعاء الضريبي. ووفقا لـ VUK، فإن تقييم سعر الصرف إلزامي في نهاية كل فترة ضريبية مؤقتة. إذا تم إغلاق المعاملات خلال نفس الفترة التي يتم فيها تنفيذ عملية التقييم، فسيتم استحقاق فرق سعر الصرف بالكامل خلال تلك الفترة. ومع ذلك، إذا كانت المعاملة وتاريخ إغلاق المعاملة مختلفين من حيث الفترة الضريبية، فإن فرق سعر الصرف يتراكم في الفترة ذات الصلة.

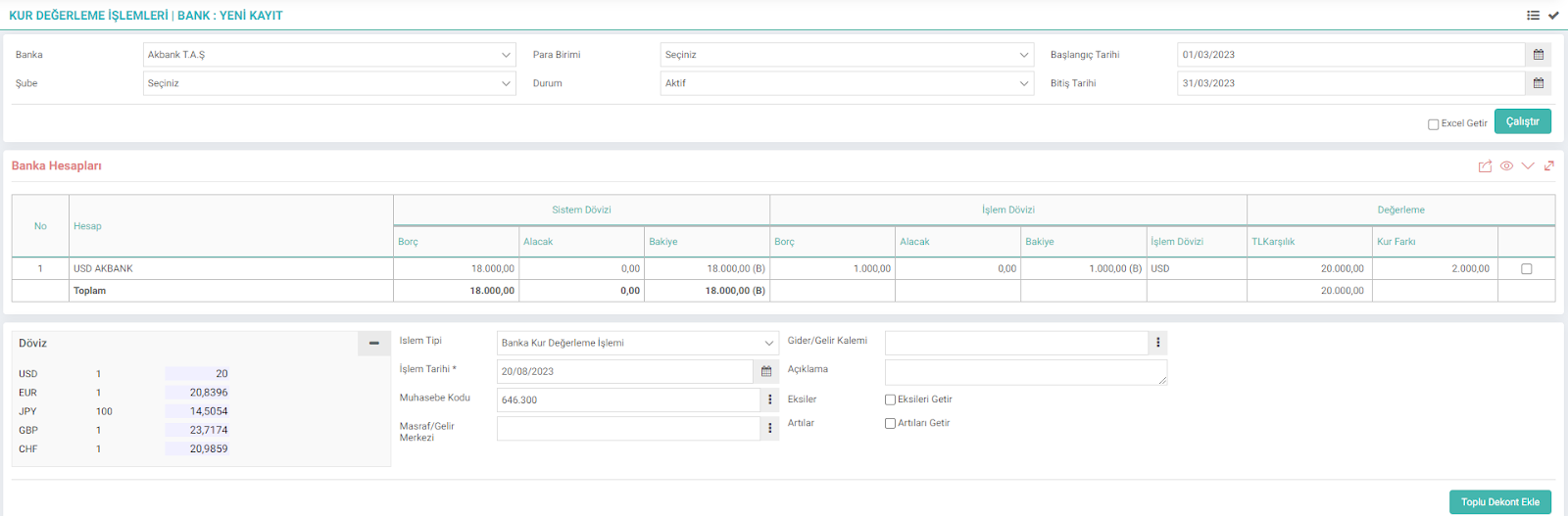

المسار: ERP > المحاسبة المالية > البنك > معاملات تقييم سعر الصرف | البنك

سعر الصرف هو قيمة عملات الصرف الأجنبي من حيث العملة الوطنية. نتيجة للمعاملات مثل شراء وبيع الأوراق المالية والأصول والسلع التجارية والخدمات بالعملات الأجنبية، قد تحدث فروق في أسعار الصرف بين تاريخ المستند وتاريخ المعاملة. يشير فرق سعر الصرف إلى الزيادة أو النقصان في قيمة عملتنا الوطنية مقابل العملات الأجنبية. وفي هذه الحالة، ينبغي أن تنعكس فروق أسعار الصرف الناشئة عن المعاملات التي تتم في حسابات الدخل والمصروفات.

- البنك: اختر البنك الذي تريد إجراء تقييم سعر الصرف فيه.

- الفرع:اختر الفرع الذي تريد إجراء تقييم سعر الصرف فيه.

- العملة: العملة التي سيتم التداول بها هي تم التحديد.

- الحالة: عند تحديد نشط، لن يتم استلام السجلات التي تم تقييمها مسبقًا.

- تاريخ البدء والانتهاء: حدد تاريخي البدء والانتهاء لسجلات المعاملات التي تتم بين تواريخ معينة ليتم استلامها.

بعد تحديد الحساب البنكي ذي الصلة والمعاملة المراد تقييمها، تتم عملية التسجيل عن طريق إدخال المعايير التالية.

-

سعر الصرف: سيتم إدخال سعر التقييم المقدم من وزارة المالية.

-

نوع المعاملة: سيتم تحديد تقييم سعر الصرف البنكي.

-

المعاملة التاريخ: تاريخ المعاملة. سيتم تحديده.

-

رمز المحاسبة: سيتم اختيار حساب الصرف الأجنبي.

تلميح: من أجل إجراء عملية تقييم سعر الصرف البنكي، يجب أولاً تحديد فئة المعاملة " تقييم سعر الصرف البنكي " ثم تحديد فئة المعاملة ذات الصلة. المعايير.

المنطق المحاسبي والتشغيلي لتقييم سعر الصرف

يتم تقييم مقتنيات العملات الأجنبية في الحساب البنكي بسعر الصرف الفعلي. يتم تقييم عملية التقييم بسعر الصرف الذي تحدده وزارة المالية ويتم تسجيله كائتمان أو خصم لحساب محاسبة النقد الأجنبي. في المقابل، سيتم تسجيل المعاملة بالعملة الأجنبية كخصم أو دائن في الحساب البنكي.

تلميح: إعدادات الصفحة > نوع سعر الصرف الذي سيتم تقييمه بمساعدة إعدادات Xml. يمكن تغييرها.

تم استلام دفعة قدرها 1000 دولار أمريكي (سعر الصرف: 18.00 ليرة تركية) من الشركة "أ" إلى شركتنا "ب" بتاريخ 06/03/2023. عندما تم إجراء تقييم سعر الصرف في نهاية الفترة، تم تحديد سعر التقييم الذي حددته وزارة المالية بمبلغ 20.00 ليرة تركية.

هناك عملة أجنبية تعادل " 1000 * 18 = 18000 ليرة تركية " في حسابنا البنكي. بعد التقييم، كان التقييم "1,000 * 20 = 20,000 ليرة تركية". "20,000 - 18,000 = 2,000TL" سيتم إضافتها إلى حساب أرباح الصرف الأجنبي وخصمها على حساب محاسبة المعاملة بالعملة الأجنبية.

نتيجة لعملية التقييم التي تمت بتاريخ 31.03.2023، يتم تسجيل المبلغ المساوي لقيمة التقييم كخصم من السجل النقدي، ويتم تسجيل مكاسب سعر الصرف كرصيد دائن في 646 أرباح صرف العملات الأجنبية الحساب.

تنبيه: سيقوم سعر الصرف باسترداد معلومات سعر الصرف في تاريخ المعاملة المحدد. ومع ذلك، يتم تحديد سعر الصرف بالسعر الذي تحدده وزارة المالية.

عند الضغط على زر حفظ وحفظ، يتم إنشاء سجل جديد في صفحة "المعاملات البنكية" ويتم عمل سجل لحساب الربح/الخسارة من العملات الأجنبية وفقًا لحالة فرق سعر الصرف. تتم معالجة عملية تقييم سعر الصرف البنكي مباشرة في السجلات المحاسبية.

نصيحة: إدخال المعلومات التي يتم بها تقييم سعر الصرف في حقل الوصف في شاشات تقييم سعر الصرف النقدي والبنكي سيجعل من السهل تتبع سعر الصرف الخاص بك.

?

سعر الصرف هو قيمة عملات الصرف الأجنبي من حيث العملة الوطنية. Bank k