تقرير ملخص البحث والتطوير

التقرير الموجز للبحث والتطوير (البحث والتطوير) هو الجزء الذي تعلن فيه الشركات رسميًا عن حافز خصم ضريبة الدخل الذي تستفيد منه على أجور الموظفين العاملين في أنشطة البحث والتطوير أو الابتكار أو التصميم ضمن نطاق القانون رقم 5746. تم إعداد هذا التقرير لإظهار أن الحافز قد تم حسابه وتطبيقه بشكل صحيح ولإخطار مكتب الضرائب. يضمن حافز استقطاع ضريبة الدخل ضمن نطاق القانون رقم 5746 أن يتم تخفيض (التخلي) ضريبة الدخل المحسوبة على الأجور التي يحصل عليها موظفو البحث والتطوير والتصميم والدعم في الوقت الذي يعملون فيه فعليًا في هذه المشاريع.

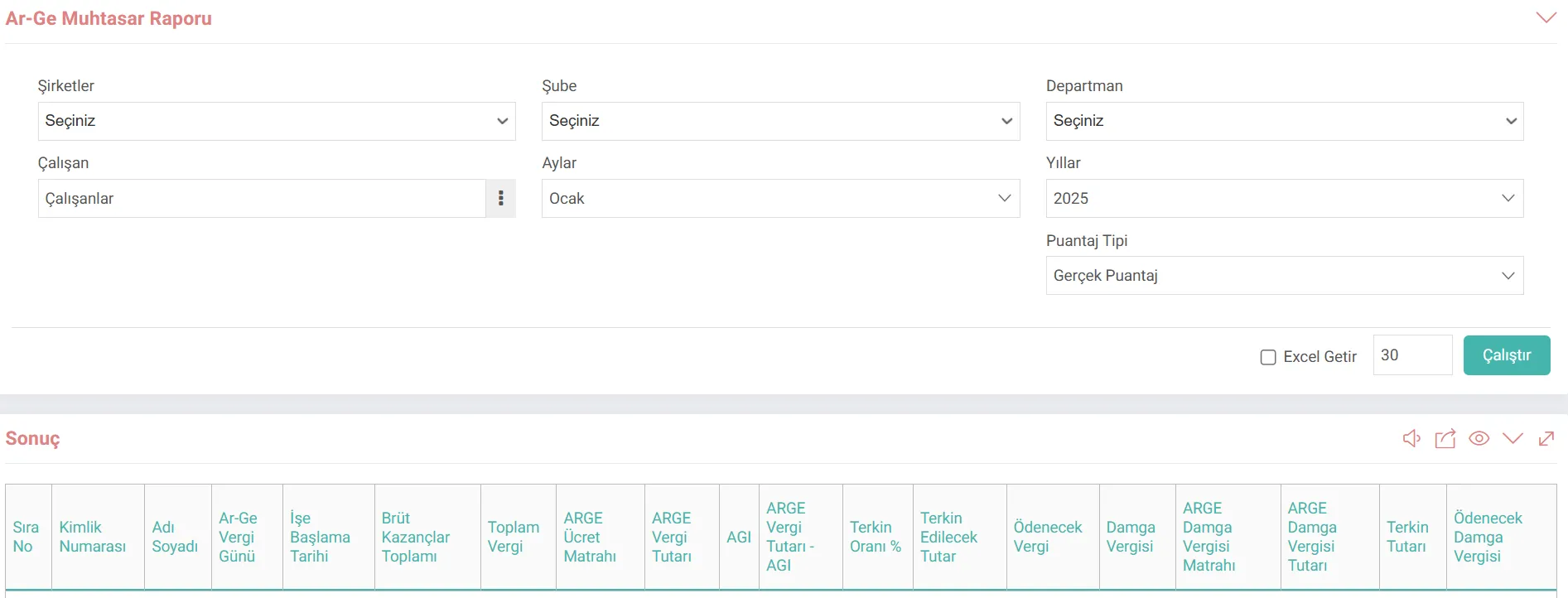

المسار: تقرير BI > التقارير القياسية > الموارد البشرية - تقارير الموارد البشرية > إدارة الأجور و الموظفين

معدلات الحوافز

على الرغم من أن معدلات الحوافز تختلف تبعًا للمستوى التعليمي للموظفين والمنطقة التي يتواجدون فيها، إلا أن المعدلات الأكثر استخدامًا تعتمد على مستوى التعليم. يتم تطبيق هذه المعدلات على أساس جزء الأجر المقابل للوقت الذي يعمل فيه الموظفون فعليًا في مركز البحث والتطوير أو مركز التصميم. على سبيل المثال؛ إذا كان الموظف يقضي 80٪ من وقته في البحث والتطوير، فإن 80٪ من أجره يستفيد من الحافز.

كيف يتم تنفيذ الحافز

- حساب الأجر: ضريبة الدخل العادية على الأجر الإجمالي للموظفين. يتم حسابها.

- حساب الحوافز: يتم تحديد جزء ضريبة الدخل المحسوبة المقابلة للمعدلات المذكورة أعلاه (على سبيل المثال، 95٪) كحافز.

- الإلغاء والدفع: يتم خصم (إلغاء) مبلغ الحافز المحدد من ضريبة الدخل المستحقة لمكتب الضرائب. لا يدفع صاحب العمل هذا الجزء إلى الدولة، لكنه يستمر في دفع قسط التأمين بالكامل نيابة عن الموظفين.

- الإعلان: يتم الإعلان عن هذه المبالغ الملغاة بالتفصيل في مرفقات البحث والتطوير في إعلان الاستقطاع والخدمة المميزة (MUHSGK).

يتم استلام تقرير البحث والتطوير المحتجز على أساس شهر / سنة وعن طريق تحديد النتيجة الحقيقية في حقل نوع التسجيل. يمكن تضييق معايير التقرير اعتمادًا على اختيار الشركة والفرع والقسم والموظفين. اختياريًا، يمكن الحصول على التقارير فقط على أساس الفرع أو على أساس موظف واحد.

- يوم ضريبة البحث والتطوير: عدد الأيام التي عمل فيها الموظفون فعليًا في أنشطة البحث والتطوير أو التصميم في ذلك الشهر، على سبيل المثال. 30 يومًا إذا عمل الموظف 30 يومًا في البحث والتطوير في شهر مكون من 30 يومًا.

- تاريخ البدء: التاريخ الذي بدأ فيه الموظفون العمل.

- إجمالي إجمالي الأرباح:إجمالي إجمالي أجر الموظفين لذلك الشهر.

- إجمالي الضريبة:إجمالي الأجر "عامل SGK الشهري إجمالي مبلغ ضريبة الدخل الذي تم العثور عليه نتيجة لتعريفة الضريبة المطبقة على قاعدة ضريبة الدخل المتبقية بعد خصم "الحصة" و"علاوة البطالة".

- قاعدة أجور البحث والتطوير: جزء من الأجر الذي يقع ضمن نطاق البحث والتطوير وفقًا لنسبة الأيام/مدة العمل من قبل الموظفين في البحث والتطوير على سبيل المثال؛ إجمالي قاعدة الأجور × (يوم البحث والتطوير / إجمالي يوم العمل).

- مبلغ ضريبة البحث والتطوير: مبلغ ضريبة الدخل المطابق لقاعدة أجور البحث والتطوير. هذا المبلغ هو الجزء الضريبي الرئيسي الذي سيتم تطبيق الحافز عليه.

- AGI: 0 دخل لما بعد عام 2022 أو يُطرح من حساب

- مبلغ ضريبة البحث والتطوير - AGI: مبلغ ضريبة البحث والتطوير ناقصًا أي AGI (لا أكثر) إن وجد. هذا يحدد مبلغ الضريبة على أساس الإلغاء

- معدل التخلي٪: معدل خصم الضريبة المحدد في القانون رقم 5746 وفقًا لتعليم ومؤهلات الموظفين ل على سبيل المثال؛ 95% للدكتوراه، 90% للآخرين أو 80%

- المبلغ الذي سيتم حجبه: (مبلغ ضريبة البحث والتطوير - AGI).

- رسوم الدمغة: المبلغ الإجمالي لرسوم الدمغة التي يتم خصمها عادة من الإجمالي

- قاعدة رسوم ختم البحث والتطوير: قاعدة الرسوم ضمن نطاق البحث والتطوير الذي يتم على أساسه حساب رسوم الدمغة.

- مبلغ رسوم ختم البحث والتطوير: مبلغ رسوم ختم البحث والتطوير.

- مبلغ الإلغاء: في نطاق القانون رقم. 5746، قسائم الأجور المتعلقة بأنشطة البحث والتطوير معفاة من رسوم الدمغة. لذلك، يجب أن يكون هذا المبلغ مساويًا لمبلغ رسوم دمغة البحث والتطوير. (أي يتم إلغاء رسوم الدمغة على البحث والتطوير بالكامل).

- ضريبة الدمغة الواجب دفعها: ضريبة الدمغة المتبقية التي يدفعها صاحب العمل بعد خصم مبلغ الإلغاء من إجمالي رسوم الدمغة

نموذج حسابي

- الموظف: موظفو البحث والتطوير الجامعيون.

- الفترة: نوفمبر 2025.

- إجمالي أيام العمل: 30 يومًا (نوفمبر).

- معدل التخلي: 90%

- AGI: سيتم قبوله كـ 0 منذ إزالته في عام 2022.

- شريحة ضريبة الدخل: 15٪

| ضريبة البحث والتطوير يوم | 30 | عمل الموظفون في مجال البحث والتطوير طوال الشهر (30 يومًا). |

| بدء العمل التاريخ | 01.01.2024 | |

| إجمالي الأرباح الإجمالي | ₺ 30،000 | إجمالي الأجر الشهري. |

| إصدار الدخل. الأساس | ₺ 25.000 | (الافتراض: إجمالي الأجر - SSI / حصة العمال في البطالة) |

| إجمالي الضريبة القاعدة | ₺ 25.000 | (₺ 25.000 قاعدة) × (30 يومًا للبحث والتطوير / 30 يومًا إجماليًا) = ₺25.000 |

| مبلغ ضريبة البحث والتطوير | ₺3.750 | قاعدة البحث والتطوير الضريبة: |

| AGI | ₺0 | ألغيت اعتبارًا من 2022. |

| مبلغ ضريبة البحث والتطوير - معدل الهجر | ₺ 3.750 | |

| معدل الهجر % | 90% | النسبة التي يحددها القانون. |

| ليتم التخلي عنها المبلغ | 3.375 | (هذا المبلغ مغطي من قبل الخزينة.) |

| يُدفع الضريبة | ₺375 | ₺3.750 (إجمالي الضريبة) - 3.375 ₺(الإلغاء) |

| ضريبة الدمغة الأساس | ₺ 30.000 | إجمالي رسوم البحث والتطوير (تحسب على إجمالي الرسوم). |

| ضريبة طوابع البحث والتطوير المبلغ | ₺227.70 | ضريبة الدمغة على قاعدة البحث والتطوير. |

| الإلغاء المبلغ | ₺ 227.70 | أجور موظفي البحث والتطوير ضمن نطاق القانون رقم 5746 معفاة تمامًا من ضريبة الدمغة (معدل التأجيل هو 100٪). |

| رسوم الدمغة المقرر دفعها يُظهر أن ₺ 3,375 من ضريبة الدخل ورسوم الدمغة 3,750 ₺ المخصومة من الأجر المدفوع يتم تغطيتها بالكامل من قبل الخزانة (لا تخرج من جيب صاحب العمل). المبلغ | المبلغ الواجب دفعه بعد الحافز | |

| ضريبة الدخل الضريبة | ₺227.70 | ₺0 |