إدارة التكاليف

التكلفة هي القيمة الإجمالية المعبر عنها بالقيمة النقدية لجميع أنواع المعاملات التي تتكبدها المؤسسات من أجل الحصول على السلع أو الخدمات في مجال النشاط.

تعد مراقبة تكاليف المنتج قضية مهمة جدا للشركات. يتيح تتبع التكاليف المباشرة وغير المباشرة للشركات تتبع نسب ربحيتها بدقة.

تخطيط موارد المؤسسات> المبيعات والتوزيع> التكلفة > تكاليف المنتج

في وركيوب، يتم تسجيل تكاليف المنتج بطريقتين: التكاليف العامة والتكاليف المستندة إلى الموقع. يتم تسجيل التكاليف العامة عن طريق حساب المنتجات بناء على الإدخالات على مستوى النظام. يتم تسجيل التكاليف على أساس الموقع عن طريق حساب جميع إدخالات المنتج التي تم إجراؤها إلى هذا الموقع في المواقع التي يتم فيها تتبع التكلفة. في الحركات التي تتم من موقع إلى موقع آخر ، يتم نقل تكلفة المنتج في موقع الخروج إلى موقع الدخول عن طريق الحساب وفقا لطريقة المخزون.

أشياء يجب معرفتها قبل الحسابات

- في طريقة المتوسط المرجح ، يتم حساب متوسط السعر وتحديد سعر المواد والمواد الأولى المرسلة إلى الإنتاج والمتبقية في المخزون. متوسط السعر؛ يتم حسابه بقسمة مجموع جميع العناصر والمواد الأولى المشتراة خلال فترة ، وليس بعد كل عملية شراء ، على المبلغ الإجمالي. بمعنى آخر ، يتم حساب سعر التكلفة مرة واحدة في نهاية الفترة ، ويتم تقييم المبلغ المرسل إلى الإنتاج والمتبقي في المخزون بسعر التكلفة المذكور.

- على جانب الإنتاج {[التكلفة الإجمالية للمواد الخام والمنتجات نصف المصنعة خلال الفترة + إجمالي تكلفة العمالة للمنتج المنتج خلال الفترة + إجمالي النفقات العامة للإنتاج للمنتج المنتجه (التكلفة تنعكس من مراكز المصروفات] / إجمالي المقبوضات خلال الفترة }

- يقوم بإنشاء سجل تكلفة لفواتير نوع الشراء ومذكرات التسليم وإيصالات المخزون والتحويلات بين المستودعات وكل منتج مدرج في المخزون وتتبع التكلفة.

- عند إنشاء فاتورة أو سجل تكلفة مذكرة تسليم يقوم بحساب التكاليف ، يتم أيضا أخذ التكاليف المسجلة مسبقا للمنتجات في الاعتبار. يحسب أسعار شراء المنتجات وفقا لطريقة المتوسط المرجح ويخلق التكلفة الصافية من المشتريات. بالإضافة إلى ذلك ، فإنه يخلق تكاليف إضافية عن طريق حساب النفقات المضافة على الفاتورة باستخدام طريقة المتوسط المرجح. من أجل حساب التكلفة الإضافية ، يجب إدخال المصروفات في الفاتورة وتوزيعها على بنود الفاتورة. يشكل مجموع التكلفة الصافية والتكلفة الإضافية من المشتريات التكلفة الإجمالية.

- عند ترحيل فاتورة بتاريخ سابق، يتم إنشاء سجل تكلفة في ذلك التاريخ. بالإضافة إلى ذلك ، يتم تحديث جميع التكاليف التي تم إنشاؤها بعد ذلك التاريخ ويتم أيضا أخذ التكاليف من الفاتورة المضافة حديثا في الاعتبار. تقوم الفواتير المحدثة أيضا بتحديث كل من سجل التكلفة الذي أنشأته وجميع التكاليف المسجلة بعد ذلك التاريخ. وبنفس الطريقة، تؤدي الفواتير المحذوفة أو الملغاة أيضا إلى حذف التكاليف التي أنشأتها وتحديث التكاليف اللاحقة.

- عند إنشاء سجل تكلفة، تأتي تكاليف المنتجات في بنود جميع الفواتير والأوامر وملاحظات التسليم من نوع المبيعات المسجلة بعد تاريخ التكلفة من هذا السجل، حتى يتم إنشاء سجل جديد.

- تقوم الفواتير المحدثة أو الملغاة أو المحذوفة بتحديث التكاليف المسجلة وكذلك البنود في حركات المبيعات حيث يتم تمرير هذه التكاليف. وبالتالي ، يتم تتبع التكاليف بدقة.

- يتم حساب تكاليف المنتجات المصنعة عن طريق إضافة تكاليف مكوناتها. كل مواصفات مختلفة تولد تكلفتها الخاصة.

- يتم إنشاء تكاليف المنتجات المستوردة على ملاحظات تسليم إدخال البضائع المستوردة. يتم ترحيل التكلفة الإضافية على فاتورة الاستيراد إلى مدخل البضائع المستوردة. في الوقت نفسه ، يمكن تصحيح التكلفة الإضافية عن طريق إعادة إدخال المصروفات في إدخال البضائع المستوردة.

- من أجل تتبع تكاليف المخزون بشكل صحيح ، يجب إدخال تكاليف المخزون في إيصالات فتح المخزون.

- تقوم فواتير فرق السعر الصادرة بعد عمليات التحقق من شاشة التوافق مع شروط العقد TPD في الفاتورة بتحديث التكاليف المسجلة للمنتجات في الفواتير المرتبطة بها. وبالتالي ، يتم تسجيل تغيرات التكلفة الناتجة عن فروق الأسعار.

التكلفة حسب العملات

مثال على طريقة حساب تكلفة الدولار الأمريكي ؛

- دعنا نسجل فاتورة شراء في 11.05.2021 حيث اشترينا 10 منتجات مقابل 10 دولارات أمريكية.

- دعنا نشتري 20 منتجا مقابل 20 دولارا أمريكيا في 12.05.2021.

التكلفة الجديدة: (10 × 10 + 20 × 20) / 30 = 16.6667

إجمالي تكلفة المخزون 500 دولار أمريكي

- دعنا نبيع 5 من هذه المنتجات في 13.05.2021. يتم خصم 5 منتجات من تكلفة ذلك التاريخ.

التكلفة الجديدة: 5 × 16.6667 = 83.3333

ستكون التكلفة الإجمالية 416.67 دولارا أمريكيا.

- دعنا نشتري 30 منتجا إضافيا مقابل 30 دولارا أمريكيا في 14.05.2021.

التكلفة الجديدة: (25 × 16,667 + 30 × 30) / 55 = 23.9394

ستكون التكلفة الإجمالية 1,316.67.

- دعنا نبيع 10 من المنتج في 15.05.2021.

التكلفة الإجمالية ستكون: 1,316.67 - (10 × 23,9394) = 1,077.27.

- دعنا نعيد منتج 1 إلى موردنا في 16.05.2021. على الرغم من أن فواتير إرجاع الشراء من نوع المبيعات، إلا أنها تنشئ سجل تكلفة.

عند إنشاء سجل التكلفة ، يتم الحساب على السعر الذي أعدنا به المنتج.

في هذا المثال ، على الرغم من أن تكلفة الوحدة للمنتج هي 23.9394 دولارا أمريكيا ، فلنعيدها بسعر 30 دولارا أمريكيا.

التكلفة الجديدة: (45 × 23.9394 - 1 × 30) / 44 = 23.8016

ستكون التكلفة الإجمالية 1,047.27.

- دعنا نسجل فاتورة إرجاع المبيعات في 17.05.2021. في مرتجعات المبيعات ، تدخل المنتجات المخزون بمتوسط التكلفة الحالي.

لذلك، لا تقوم فواتير إرجاع المبيعات بإنشاء سجل تكلفة. إنه يغير التكلفة الإجمالية فقط. في المثال هنا ؛

التكلفة الإجمالية الآن 1.047.27 + 1 × 23.8016 = 1.071.07.

الحساب وفقا لعملة النظام ، النظام 2. العملة وعملة المعاملة. يتم حساب تكاليفها بشكل مستقل عن بعضها البعض وفقا لهذه العملات 3. على سبيل المثال؛

- نشتري 1 قطعة من البضائع مقابل 100 يورو. وفقا لسعر الصرف في ذلك اليوم ؛

ما يعادل ليرة تركية: 980 ليرة تركية (سعر صرف اليورو 9.80)

بما يعادل الدولار الأمريكي: 131 دولار أمريكي (7.50 دولار أمريكي)

- ثم نشتري 1 أكثر مقابل 200 يورو. وفقا لسعر الصرف في ذلك اليوم ؛

ما يعادل ليرة تركية: 1920 ليرة تركية (سعر صرف اليورو 9.60)

ما يعادل الدولار الأمريكي: 259 دولار أمريكي (سعر الدولار الأمريكي 7.40)

- في هذه الحالة ، التكاليف الجديدة هي:

اليورو: (100 × 1 + 200 × 1) / 2 = 150 يورو

دولار أمريكي: (131x1 + 259x1)/2 = 261 دولار أمريكي

ليرة تركية: (980x1 + 1920x1)/2 = 1940 ليرة تركية

يمكنك التحقق من سجل التكلفة بالانتقال إلى التكاليف من تفاصيل المنتج بعد المعاملات.

في وركيوب، يمكن تتبع التكاليف ب 3 عملات مختلفة.

عملة النظام: يتم تعريفه ضمن لوحة القيادة >نظام > معاملات الفترة > الفترات المحاسبية. يشير إلى العملة الرئيسية.

إذا كان الدولار الأمريكي، فسيظهر كصافي التكلفة (بالدولار الأمريكي) والتكلفة الإضافية (بالدولار الأمريكي) والتكلفة الإجمالية (بالدولار الأمريكي) في صفحة تكلفة المنتج.

نظام العملة الثانيه: يتم تعريفه ضمن لوحة القيادة > نظام > معاملات الفترة > الفترات المحاسبية. العملة التي تختلف عن العملة الرئيسية.

يوصى بتحديده في بداية الفترة وعدم تغييره ، لأن تحديثه خلال الفترة قد يؤدي إلى إدخالات غير متسقة.

إذا كان اليورو ، فسيظهر كصافي التكلفة (EUR) ، والتكلفة الإضافية (EUR) ، والتكلفة الإجمالية (EUR) في صفحة تكلفة المنتج.

عملة الشراء القياسية للمنتج: يتم تحديده في تخطيط موارد المؤسسات > المبيعات والتوزيع > المنتج والمخزون > بطاقة المنتج.

في صفحة تكلفة المنتج ، يتم حساب التكلفة الصافية والتكلفة الإضافية والتكلفة الإجمالية وفقا للعملة المحددة.

بعد اختيار العملات المفضلة ، يتم تحديد طريقة حساب التكلفة في معلمات تدفق الشركة لتحديد طريقة حساب التكاليف.

- محسوبة من عملات الدولار الأمريكي; يتم احتساب التكاليف بالدولار الأمريكي ويتم احتساب تكاليف صرف العملات الأجنبية من سعر الصرف في ذلك اليوم.

- يتم حساب كل عملة داخل نفسها. يتم احتساب تكاليف الليرة التركية داخل نفسها ، ويتم حساب تكاليف العملات الأجنبية داخل نفسها ، دون النظر إلى أسعار الصرف.

في 05/05/2021 ، اشترينا منتجا واحدا مقابل 15 يورو. دع الأسعار تكون USD = 8 و EUR = 9.

في بطاقة تكلفة المنتج ، ستكون التكاليف على النحو التالي.

صافي التكلفة (ليرة تركية) = 15 × 9 = 135 ليرة تركية

التكلفة الصافية = 15 يورو

صافي التكلفة (بالدولار الأمريكي) = (15 × 9) / 8 = 17 دولارا

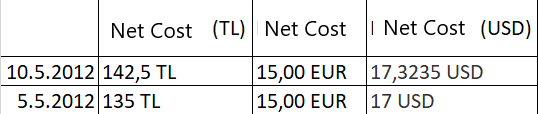

دعنا نحصل على نفس الكمية من نفس المنتج بنفس السعر في 10/05/2012. دع الأسعار تكون USD = 8.5 و EUR = 10

إذا تم حساب كل عملة في حد ذاتها

صافي التكلفة = 15 + 15/2 = 15 يورو

صافي التكلفة (بالدولار الأمريكي) = (17 + 15 * 10 / 8.5) / 2 = 17.3235

صافي نسبة التكلفة (ليرة تركية) = (135 + 15 * 10) / 2 = 142.5

الجدول في سجل التكلفة كما يلي.+

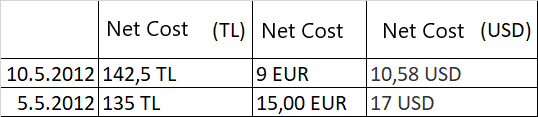

إذا تم حسابها من عملة نظام TL

صافي التكلفة (ليرة تركية) = (30 + 15 * 10) / 2 = 90 ليرة تركية

صافي التكلفة = 90 / 10 = 9 يورو

صافي التكلفة (بالدولار الأمريكي) = 90 / 8.5 = 10.58 دولار

الجدول في سجل التكلفة كما يلي.

يجب أن تكون قد جعلت إعدادات وتعريفات التكاليف بشكل كامل وصحيح. ومع ذلك ، بعد التعريفات الصحية ، تبدأ وظيفة التكلفة في العمل ، وتعطي تقارير التكلفة - الربحية نتائج صحية. للحصول على تعريفات حول التكاليف ، يمكنك مراجعة مستند "تعريفات التكلفة البارامترية".