-

دليل إدارة المشروع

- 1. تخطيط المشاريع وإعدادها 1. تخطيط المشاريع وإعدادها

- 4. تدقيق المشروع والمعايير 4. تدقيق المشروع والمعايير

- 5. تقديم المشورة لمديري مشاريع وركيوب 5. تقديم المشورة لمديري مشاريع وركيوب

- بقاء المشروع ، وخدمات الدعم ، واتفاقية مستوى الخدمة SLA بقاء المشروع ، وخدمات الدعم ، واتفاقية مستوى الخدمة SLA

- 2. التنفيذواستخدام Agile 2. التنفيذواستخدام Agile

- 3.فريق المشروع 3.فريق المشروع

- بقاء المشروع وخدمات الدعم واتفاقيات مستوى الخدمة بقاء المشروع وخدمات الدعم واتفاقيات مستوى الخدمة

-

قائمة

- فلسفة وركيوب فلسفة وركيوب

- بيان وركيوب بيان وركيوب

-

إرشادات الإطار الاستراتيجي

- 1. إطار العمل الاستراتيجي 1. إطار العمل الاستراتيجي

- 2. تحليل تنافسي مع نموذج الماسة 2. تحليل تنافسي مع نموذج الماسة

- 3. عرض القيمة - تحديد موضع القيمة 3. عرض القيمة - تحديد موضع القيمة

- 4. نموذج التحول الرقمي 4. نموذج التحول الرقمي

- 5. نموذج العمل 5. نموذج العمل

- 6. لوحة المنظمة 6. لوحة المنظمة

- 7. سير العمل الأساسي 7. سير العمل الأساسي

- 8. مصفوفة QPIC-RS 8. مصفوفة QPIC-RS

- 9. مصفوفة القيمة الزمنية 9. مصفوفة القيمة الزمنية

-

دليل المستخدم

- 1.1 بيئة النظام والمستخدمون 1.1 بيئة النظام والمستخدمون

- 2.2.11.5.11.فاتورة الاستيراد 2.2.11.5.11.فاتورة الاستيراد

- 2.2.11.5.1. فاتورة شراء البضائع 2.2.11.5.1. فاتورة شراء البضائع

- 2.1.2. تخطيط ومراقبة الميزانية 2.1.2. تخطيط ومراقبة الميزانية

- 2.2.1.4.2. المكاتب الفرعية للحسابات 2.2.1.4.2. المكاتب الفرعية للحسابات

- 1.15. فترة المحاسبة 1.15. فترة المحاسبة

- 1.14. إيصالات المصروفات - أعمدة السلة 1.14. إيصالات المصروفات - أعمدة السلة

- 2.1.20.3.3. الفاتورة الإلكترونية العامة 2.1.20.3.3. الفاتورة الإلكترونية العامة

- 1.10.1. قوالب المخرجات 1.10.1. قوالب المخرجات

- 1.10 - مركز إخراج وركيوب 1.10 - مركز إخراج وركيوب

- 2.1.3.2 التعاريف المحاسبية للحسابات وجهات الاتصال 2.1.3.2 التعاريف المحاسبية للحسابات وجهات الاتصال

- 2.1.5 البنك 2.1.5 البنك

- 2.1.4.1 إدارة الحسابات النقدية 2.1.4.1 إدارة الحسابات النقدية

- 2.1.4 الحساب النقدي 2.1.4 الحساب النقدي

- 2.1.3 الحساب الجاري والمعاملات 2.1.3 الحساب الجاري والمعاملات

- 2.1.3.1 تعاريف الحساب الجاري 2.1.3.1 تعاريف الحساب الجاري

- 2.1.3.3. المعاملات الجارية 2.1.3.3. المعاملات الجارية

- 2.1.5.1 تعريف فئات المعاملات المصرفية 2.1.5.1 تعريف فئات المعاملات المصرفية

- 2.1.20.4.1. تكامل الأرشيف الإلكتروني والتعاريف البارامترية 2.1.20.4.1. تكامل الأرشيف الإلكتروني والتعاريف البارامترية

- 2.1.20.4.2. تقديم الأرشيف الإلكتروني 2.1.20.4.2. تقديم الأرشيف الإلكتروني

- 2.1.20.5. ما هي مذكرة التسليم الإلكتروني؟ 2.1.20.5. ما هي مذكرة التسليم الإلكتروني؟

- 2.1.21 التكامل بين المحاسب ودافع الضرائب 2.1.21 التكامل بين المحاسب ودافع الضرائب

- 1. الاستخدام العام والإعدادات الأساسية 1. الاستخدام العام والإعدادات الأساسية

- 2.2.1.4. الحسابات 2.2.1.4. الحسابات

- 2.1.5.5 فتح الحساب المصرفي 2.1.5.5 فتح الحساب المصرفي

- 2.2.1. شبكة الأعمال - العملاء والموردون 2.2.1. شبكة الأعمال - العملاء والموردون

- 2.1.5.10 الإيداع والسحب النقدي 2.1.5.10 الإيداع والسحب النقدي

- 2.1.6 شيك – ملاحظة 2.1.6 شيك – ملاحظة

- 2.1.6.1.2 شيك / ملاحظة فئات المعاملات 2.1.6.1.2 شيك / ملاحظة فئات المعاملات

- 2.1.5.9 بطاقات الائتمان 2.1.5.9 بطاقات الائتمان

- 2.1.8 الائتمان 2.1.8 الائتمان

- 2.1.8.2 التعاريف البارامترية لإدارة الائتمان والصناديق 2.1.8.2 التعاريف البارامترية لإدارة الائتمان والصناديق

- 2.1.8.1 فئات معاملات إدارة الائتمان والصناديق 2.1.8.1 فئات معاملات إدارة الائتمان والصناديق

- 2.1.5.11 تعريف طرق الدفع / التحصيل ببطاقة الائتمان 2.1.5.11 تعريف طرق الدفع / التحصيل ببطاقة الائتمان

- 2.1.7.2 معاملات تقييم الصرف 2.1.7.2 معاملات تقييم الصرف

- 2.1.3.4 كشف الحساب الجاري 2.1.3.4 كشف الحساب الجاري

- 2.1.9.4 إجراءات التنفيذ 2.1.9.4 إجراءات التنفيذ

- 2.2.1.3. إعدادات XML للعملاء والموردين 2.2.1.3. إعدادات XML للعملاء والموردين

- 2.1.7.3 أداء الدفع 2.1.7.3 أداء الدفع

- 2.2.1.1. التعاريف البارامترية للعميل والمورد 2.2.1.1. التعاريف البارامترية للعميل والمورد

- 2.2.1.2.تعريفات عملية العملاء والموردين وفئات المعاملات 2.2.1.2.تعريفات عملية العملاء والموردين وفئات المعاملات

- 2.1.5.8.1 متطلبات نقاط البيع الافتراضية وتكامل نقاط البيع الافتراضية 2.1.5.8.1 متطلبات نقاط البيع الافتراضية وتكامل نقاط البيع الافتراضية

- 2.1.9 المخاطر والضمان 2.1.9 المخاطر والضمان

- 2.1.5.8 ما هي نقاط البيع الافتراضية وكيف تعمل؟ 2.1.5.8 ما هي نقاط البيع الافتراضية وكيف تعمل؟

- 2.2 وركيوب / توزيع المبيعات 2.2 وركيوب / توزيع المبيعات

- 2.1.7.1توزيع الديون/الائتمان 2.1.7.1توزيع الديون/الائتمان

- 2.1.7 إدارة الديون / المستحقات 2.1.7 إدارة الديون / المستحقات

- 2.1.8.9.10 إخطارات RN - NS؟ 2.1.8.9.10 إخطارات RN - NS؟

- 2.1.5.4 تعريف الحسابات المصرفية 2.1.5.4 تعريف الحسابات المصرفية

- 2.2.2.1.5. تكوينات المنتج 2.2.2.1.5. تكوينات المنتج

- 2.1.1.1.4 المقبوضات المحاسبية 2.1.1.1.4 المقبوضات المحاسبية

- 2.1.3.4 كشف الحساب الجاري 2.1.3.4 كشف الحساب الجاري

- 13.1 إدارة المحتوى 13.1 إدارة المحتوى

- 10. الإنترانت 10. الإنترانت

- 1.6.1 QPIC - RS (العمليات) 1.6.1 QPIC - RS (العمليات)

- 2.1.5.16 معاملة بيع / شراء العملات الأجنبية 2.1.5.16 معاملة بيع / شراء العملات الأجنبية

- 2.1.4.7 إيصال الدفع 2.1.4.7 إيصال الدفع

- 1.6 إدارة العمليات وسير العمل 1.6 إدارة العمليات وسير العمل

- 2.1.3.5 تحويل الحساب الجاري 2.1.3.5 تحويل الحساب الجاري

- 2.1.17.3 جدول الدخل 2.1.17.3 جدول الدخل

- 2.1.4.5.1 تقرير تحليل التوقعات التجميعية 2.1.4.5.1 تقرير تحليل التوقعات التجميعية

- 2.1.7.5 طلبات الدفع 2.1.7.5 طلبات الدفع

- 1.3 الوثائق وأرقام النظام 1.3 الوثائق وأرقام النظام

- 1.19 كيف تعمل صفحة وركيوب؟ 1.19 كيف تعمل صفحة وركيوب؟

- 1.2 تعريف الشركة ومعلمات التدفق 1.2 تعريف الشركة ومعلمات التدفق

- 1.6.2 الإخطارات والموافقات 1.6.2 الإخطارات والموافقات

- 2.1.6.1 معاملات الشيك 2.1.6.1 معاملات الشيك

- 7.6 إدارة الوقت 7.6 إدارة الوقت

- 10.7 عمليات الخدمة الذاتية الأخرى 10.7 عمليات الخدمة الذاتية الأخرى

- 10.5 الأرشيف الرقمي 10.5 الأرشيف الرقمي

- 1.11 إعدادات السلة والاستخدام 1.11 إعدادات السلة والاستخدام

- 13.1.1 المحتويات 13.1.1 المحتويات

- 2.1.6.2 معاملات الملاحظات 2.1.6.2 معاملات الملاحظات

- 3.1.8 الهيكل التنظيمي 3.1.8 الهيكل التنظيمي

- 2.1.4.2. الدفع النقدي 2.1.4.2. الدفع النقدي

- 2.4.1عمليات المختبر 2.4.1عمليات المختبر

- 10.6 معاملات الموارد البشرية ذاتية الخدمة 10.6 معاملات الموارد البشرية ذاتية الخدمة

- 10.9 استخدام هاتف الويب 10.9 استخدام هاتف الويب

- 2.1.2.1 فئات الميزانية وبنود الميزانية 2.1.2.1 فئات الميزانية وبنود الميزانية

- 2.2.2.1.6.1 جدول القياس والتخصيص 2.2.2.1.6.1 جدول القياس والتخصيص

- 2.2.2.1.10. تفاصيل سعر المنتج 2.2.2.1.10. تفاصيل سعر المنتج

- 3.3.5. معاملات ضبط الوقت 3.3.5. معاملات ضبط الوقت

- 2.2.8.7 خريطة المبيعات 2.2.8.7 خريطة المبيعات

- 3.8.1 نماذج التقييم والتقويم 3.8.1 نماذج التقييم والتقويم

- 2.2.2.1.19. نموذج المنتج 2.2.2.1.19. نموذج المنتج

- 2.2.11.5.15 فاتورة مبيعات التجزئة 2.2.11.5.15 فاتورة مبيعات التجزئة

- 4.3.1.6 الهاتف - مركز الاتصال 4.3.1.6 الهاتف - مركز الاتصال

- 2.2.4.1. تعريفات التكلفة البارامترية 2.2.4.1. تعريفات التكلفة البارامترية

- 1.6.3 مصمم سير العمل 1.6.3 مصمم سير العمل

- 2.1.18.3 ما هو Magic Budgeter؟ كيفية الاستخدام؟ 2.1.18.3 ما هو Magic Budgeter؟ كيفية الاستخدام؟

- 4.3.1.6 الهاتف - مركز الاتصال 4.3.1.6 الهاتف - مركز الاتصال

- 3.7.12 النماذج الترويجية للتعيين 3.7.12 النماذج الترويجية للتعيين

- 4.3.2.1.5. الضمان وتتبع المنتج 4.3.2.1.5. الضمان وتتبع المنتج

- 2.1.11.8 معاملات إعادة الخصم 2.1.11.8 معاملات إعادة الخصم

- 2.1.9.6 الضمانات 2.1.9.6 الضمانات

- 2.1.4.4 تقديرات الإيرادات والمصروفات 2.1.4.4 تقديرات الإيرادات والمصروفات

- 2.1.4.3 التدفق النقدي 2.1.4.3 التدفق النقدي

- 2.1.5.12 التعليمات المصرفية 2.1.5.12 التعليمات المصرفية

- 5.9 التعريفات 5.9 التعريفات

- 10.8 المكتبة 10.8 المكتبة

- 10.4 المؤلفات 10.4 المؤلفات

- 3.7.1.2 كيفية تحديث مناصب الأدوار؟ 3.7.1.2 كيفية تحديث مناصب الأدوار؟

- 2.1.6.2.1 ملاحظة سجلات الخروج 2.1.6.2.1 ملاحظة سجلات الخروج

- 2.1.6.1.1 تحقق من سجلات الخروج 2.1.6.1.1 تحقق من سجلات الخروج

- 3.7.1.3 كيفية سرد الأدوار - المناصب؟ 3.7.1.3 كيفية سرد الأدوار - المناصب؟

- 4.2.2.3.1 التعاريف البارامترية لإدارة الفرص 4.2.2.3.1 التعاريف البارامترية لإدارة الفرص

- 3.8.2 التعاريف البارامترية لإدارة الأداء 3.8.2 التعاريف البارامترية لإدارة الأداء

- 7.2.1 المهام ذات الصلة 7.2.1 المهام ذات الصلة

- 2.2.2.1.19.1 تكلفة النموذج والمنتج وخطة التوريد 2.2.2.1.19.1 تكلفة النموذج والمنتج وخطة التوريد

- 10.1 معاملات الإنترانت 10.1 معاملات الإنترانت

- 3.3.1.9. التدريب التوجيهي 3.3.1.9. التدريب التوجيهي

- 6.2.1.1 تعاريف بارامترية للمركبات الآلية 6.2.1.1 تعاريف بارامترية للمركبات الآلية

- 9.2 التعاريف البارامترية لإدارة التدريب 9.2 التعاريف البارامترية لإدارة التدريب

- 2.2.7.19.1 الحزم 2.2.7.19.1 الحزم

- 3.3.5.7 كشوف المرتبات الديناميكية 3.3.5.7 كشوف المرتبات الديناميكية

- 2.1.2.3 لوحة معلومات الميزانية 2.1.2.3 لوحة معلومات الميزانية

- 14.5 الصيانة 14.5 الصيانة

- 14.3 الاستيراد 14.3 الاستيراد

- 14.2 الإعدادات العامة 14.2 الإعدادات العامة

- 14.1 معاملات الفترة 14.1 معاملات الفترة

- 6.2.1.2. طلبات الأصول 6.2.1.2. طلبات الأصول

- 14.4 اداه 14.4 اداه

- 3.3.6.3 التحولات 3.3.6.3 التحولات

- 2.1.17.1 ميزان المراجعة 2.1.17.1 ميزان المراجعة

- 2.1.13.8 الاستهلاك والتقييم 2.1.13.8 الاستهلاك والتقييم

- 2.3.1.8. إدارة المواصفات مع أسئلة المنتج البديلة 2.3.1.8. إدارة المواصفات مع أسئلة المنتج البديلة

- 3.3.2.1 نماذج العملية التجريبية 3.3.2.1 نماذج العملية التجريبية

- 13.1.2 إدارة البانر 13.1.2 إدارة البانر

- 10.10 تدفق الدردشة 10.10 تدفق الدردشة

- 13.2 نصائح العمل 13.2 نصائح العمل

- 2.2.2.1.20 التسمية 2.2.2.1.20 التسمية

- 2.2.14.5. كوبونات التسوق 2.2.14.5. كوبونات التسوق

- 2.4.2 تجميع مراقبة الجودة 2.4.2 تجميع مراقبة الجودة

- 2.2.7.20 شحنة - لوجستيات | خريطة 2.2.7.20 شحنة - لوجستيات | خريطة

- 2.2.14.4. العروض الترويجية النشطة 2.2.14.4. العروض الترويجية النشطة

- 2.3.1.8.1 هيكل المنتج البديل المتغير (BOM) 2.3.1.8.1 هيكل المنتج البديل المتغير (BOM)

- 3.3.2 توظيف موظفي الموارد البشرية 3.3.2 توظيف موظفي الموارد البشرية

- 2.2.5.1 الاتفاقيات 2.2.5.1 الاتفاقيات

- 2.1.7.4 معاملات إغلاق الفواتير 2.1.7.4 معاملات إغلاق الفواتير

- 6.1.5. تعريفات بارامترية للأصول المادية 6.1.5. تعريفات بارامترية للأصول المادية

- 3.7.8.1 محاكي المنظمة 3.7.8.1 محاكي المنظمة

- 7.1.5 عمليات إدارة المشروع 7.1.5 عمليات إدارة المشروع

- 7.1.4 التعاريف البارامترية لإدارة المشاريع 7.1.4 التعاريف البارامترية لإدارة المشاريع

- 2.2.4.2.1 تكلفة المنتج في وركيوب 2.2.4.2.1 تكلفة المنتج في وركيوب

- 3.3.12 نظام إدارة رسائل وركيوب 3.3.12 نظام إدارة رسائل وركيوب

- 3.4.1 إجراءات التدقيق في مكان العمل 3.4.1 إجراءات التدقيق في مكان العمل

- 3.3.2.2 توظيف موظفي الموارد البشرية وكشوف المرتبات 3.3.2.2 توظيف موظفي الموارد البشرية وكشوف المرتبات

- 3.3.5.12 الطلب المسبق 3.3.5.12 الطلب المسبق

- 7.1.3 إعدادات XML للمشاريع 7.1.3 إعدادات XML للمشاريع

- 2.2.2.1.13. الطرود المختلطة 2.2.2.1.13. الطرود المختلطة

- 2.4 عمليات مراقبة الجودة 2.4 عمليات مراقبة الجودة

- 3.3.6.6 تعاريف الحضور والمراقبة 3.3.6.6 تعاريف الحضور والمراقبة

- 9. نظام ادارة التدريب 9. نظام ادارة التدريب

- إدارة المركبات الآلية 6.2 إدارة المركبات الآلية 6.2

- 6.3. إدارة الإصلاح والصيانة 6.3. إدارة الإصلاح والصيانة

- 7.1.1 متطلبات المشروع وخطط المواد 7.1.1 متطلبات المشروع وخطط المواد

- 9.1 الدرس 9.1 الدرس

- 7. PMS - إدارة المشروع 7. PMS - إدارة المشروع

- 7.4 لوحة العمل 7.4 لوحة العمل

- 6.2.2. شراء وبيع المركبات 6.2.2. شراء وبيع المركبات

- 6.3.2. خطة الإصلاح والصيانة والنتائج 6.3.2. خطة الإصلاح والصيانة والنتائج

- 6.2.1. المركبات ذات المحركات 6.2.1. المركبات ذات المحركات

- 6.3.1.إخطارات الفشل 6.3.1.إخطارات الفشل

- 7.3 لوحة تحكم المشروع 7.3 لوحة تحكم المشروع

- 6.1.3 عمليات الخصم المادي للأصول 6.1.3 عمليات الخصم المادي للأصول

- 6.1.4 الاستخدام المشترك 6.1.4 الاستخدام المشترك

- 6.1.2. أصول تكنولوجيا المعلومات 6.1.2. أصول تكنولوجيا المعلومات

- 6.2.3. KM Control Management(إدارة التحكم KM) 6.2.3. KM Control Management(إدارة التحكم KM)

- 6.3.3. جدول الإصلاح والصيانة 6.3.3. جدول الإصلاح والصيانة

- 6.2.5. إدارة الحوادث والعقوبات 6.2.5. إدارة الحوادث والعقوبات

- 7.1.2 العمليات تحت المشروع 7.1.2 العمليات تحت المشروع

- 6.1.1. الآلات والمعدات والمباني 6.1.1. الآلات والمعدات والمباني

- 6.3.4. إيصالات الإصلاح والصيانة 6.3.4. إيصالات الإصلاح والصيانة

- 6.2.4. إدارة التحكم في الوقود 6.2.4. إدارة التحكم في الوقود

- 5.7. التحصيل وأخذ الدفع التلقائي 5.7. التحصيل وأخذ الدفع التلقائي

- 5.8. المعاملات العكسية 5.8. المعاملات العكسية

- 4.3.2.1.1. تطبيقات الخدمة 4.3.2.1.1. تطبيقات الخدمة

- 4.2.3.6. المشاركات والقوائم البريدية 4.2.3.6. المشاركات والقوائم البريدية

- 4.2.3.5 إدارة الاستطلاعات 4.2.3.5 إدارة الاستطلاعات

- 6.1 الأصول المادية 6.1 الأصول المادية

- 4.3.1.3 البحث عن جهة اتصال 4.3.1.3 البحث عن جهة اتصال

- 4.3.1.1. التعاريف البارامترية لمركز الاتصال 4.3.1.1. التعاريف البارامترية لمركز الاتصال

- 4.3.1. مركز الاتصال 4.3.1. مركز الاتصال

- 4.3. إدارة الخدمة والضمان 4.3. إدارة الخدمة والضمان

- 4.2.3.4. نماذج تحليل الحساب 4.2.3.4. نماذج تحليل الحساب

- 4.2.3.3. المجموعة المستهدفة 4.2.3.3. المجموعة المستهدفة

- 4.2.3. تسويق 4.2.3. تسويق

- 4.2.3.7 تكامل بريد (SendGrid) 4.2.3.7 تكامل بريد (SendGrid)

- 4.3.2.1.التعريفات المعيارية لضمان الخدمة 4.3.2.1.التعريفات المعيارية لضمان الخدمة

- 4.3.2.1.2. عمليات الخدمة 4.3.2.1.2. عمليات الخدمة

- 4.3.2.1.3. نتائج صيانة الخدمة 4.3.2.1.3. نتائج صيانة الخدمة

- 4.3.2.1.4. خطط الصيانة 4.3.2.1.4. خطط الصيانة

- 5.6. معاملات الفواتير 5.6. معاملات الفواتير

- 5. إدارة الاشتراك 5. إدارة الاشتراك

- 5.1. تعريفات الاشتراك البارامترية 5.1. تعريفات الاشتراك البارامترية

- 6. PAM - إدارة الأصول المادية 6. PAM - إدارة الأصول المادية

- 4.2.3.2. الأحداث 4.2.3.2. الأحداث

- 4.3.2.2 إعدادات XML لإدارة الخدمة 4.3.2.2 إعدادات XML لإدارة الخدمة

- 4.2.3.1 إدارة الحملة 4.2.3.1 إدارة الحملة

- 5.2. إعدادات صفحة الاشتراك 5.2. إعدادات صفحة الاشتراك

- 5.5.1. إدارة الحملات الملتزمة بالاشتراكات 5.5.1. إدارة الحملات الملتزمة بالاشتراكات

- 4.3.1.2.إعدادات صفحة مركز الاتصال 4.3.1.2.إعدادات صفحة مركز الاتصال

- 5.5. خدمة الاشتراك والتسعير (خطة الدفع) 5.5. خدمة الاشتراك والتسعير (خطة الدفع)

- 5.4. التسجيل وعقد الاشتراك 5.4. التسجيل وعقد الاشتراك

- 5.3.تفويض الاشتراك والعمليات 5.3.تفويض الاشتراك والعمليات

- 4.3.1.4 طلبات مركز الاتصال 4.3.1.4 طلبات مركز الاتصال

- 3.6.1 النفقات الصحية وكشوف المرتبات والمحاسبة 3.6.1 النفقات الصحية وكشوف المرتبات والمحاسبة

- 3.3.8 استخدام الإجازة أو وقت الفراغ للعمل الإضافي 3.3.8 استخدام الإجازة أو وقت الفراغ للعمل الإضافي

- 3.3.6.5 قائمة EATS اللمقاولين 3.3.6.5 قائمة EATS اللمقاولين

- 3.6 نظام الضمان الصحي 3.6 نظام الضمان الصحي

- 3.3.6.4 EATS حالة 3.3.6.4 EATS حالة

- 3.3.5.4 ضبط الوقت المعاملات المتسلسلة 3.3.5.4 ضبط الوقت المعاملات المتسلسلة

- 3.3.6.3 مناوبات 3.3.6.3 مناوبات

- 3.3.5.8 دفع الرواتب 3.3.5.8 دفع الرواتب

- 3.3.3.3 قواعد الأجور 3.3.3.3 قواعد الأجور

- 3.3.5.9 تطبيقات التنفيذ 3.3.5.9 تطبيقات التنفيذ

- 3.3.7 جدول العمل وإدارة المناوبات 3.3.7 جدول العمل وإدارة المناوبات

- 3.3.6.2 EATS القائم على المكتب الفرعي 3.3.6.2 EATS القائم على المكتب الفرعي

- 3.3.6.1 قائمة EATS 3.3.6.1 قائمة EATS

- 3.5 حوادث العمل 3.5 حوادث العمل

- 3.3.5.6 المحاسبة والميزنة لضبط الوقت 3.3.5.6 المحاسبة والميزنة لضبط الوقت

- 3.3.5.5 كشوف المرتبات 3.3.5.5 كشوف المرتبات

- 3.3.9 بدل العمل القصير 3.3.9 بدل العمل القصير

- 3.6.1 النفقات الصحية وكشوف المرتبات والمحاسبة 3.6.1 النفقات الصحية وكشوف المرتبات والمحاسبة

- 4.2 المبيعات والتسويق 4.2 المبيعات والتسويق

- 3.3.6 الحضور والتحكم 3.3.6 الحضور والتحكم

- 4.1 إدارة العملاء / الاتصال 4.1 إدارة العملاء / الاتصال

- 4. إدارة علاقات العملاء CRM 4. إدارة علاقات العملاء CRM

- 3.7.9 تعاريف المؤهلات 3.7.9 تعاريف المؤهلات

- 3.7.8 الشواغر/الزيادات في الموظفين الدائمين 3.7.8 الشواغر/الزيادات في الموظفين الدائمين

- 3.7.7 الموظفون الدائمون 3.7.7 الموظفون الدائمون

- 3.9 الانضباط والمعاملات الأخرى 3.9 الانضباط والمعاملات الأخرى

- 3.7.4 المشرفون والنسخ الاحتياطي 3.7.4 المشرفون والنسخ الاحتياطي

- 3.8 إدارة الأداء 3.8 إدارة الأداء

- 3.7.3 تغيير الموقف الشامل 3.7.3 تغيير الموقف الشامل

- 3.7.5 طلبات الترقية والتناوب 3.7.5 طلبات الترقية والتناوب

- 3.7.2 مهمة نقل المنصب 3.7.2 مهمة نقل المنصب

- 3.7.6 وصف الوظيفة 3.7.6 وصف الوظيفة

- 3.7.1.1 أنواع المناصب وتعريفاتها 3.7.1.1 أنواع المناصب وتعريفاتها

- 3.7.1ادوار المناصب 3.7.1ادوار المناصب

- 3.3.11 قواعد استيراد EATS 3.3.11 قواعد استيراد EATS

- 3.1.7 وحدات المتسوى الأعلى 3.1.7 وحدات المتسوى الأعلى

- 2.2.2.1.17. شروط بيع وشراء المنتج 2.2.2.1.17. شروط بيع وشراء المنتج

- 2.2.4.2. تكاليف المنتج 2.2.4.2. تكاليف المنتج

- 3.1 التخطيط التنظيمي 3.1 التخطيط التنظيمي

- 3. ووركيوب HR / الموارد البشرية 3. ووركيوب HR / الموارد البشرية

- 3.3.10 نظام التقاعد الفردي - الأتمتة 3.3.10 نظام التقاعد الفردي - الأتمتة

- 3.3.5.10. بيان / إقرار ضريبي 3.3.5.10. بيان / إقرار ضريبي

- 2.2.2.3.5. مبادئ عمل الجرد الصفري 2.2.2.3.5. مبادئ عمل الجرد الصفري

- 2.3.3.2.1. الرقم التسلسلي في عمليات الانتاج 2.3.3.2.1. الرقم التسلسلي في عمليات الانتاج

- 3.3.3 قواعد الرواتب 3.3.3 قواعد الرواتب

- 3.3.2.3 تحديد العلاوات الإضافية للموارد البشرية 3.3.2.3 تحديد العلاوات الإضافية للموارد البشرية

- 2.2.4.1. تعاريف التكلفة البارامترية 2.2.4.1. تعاريف التكلفة البارامترية

- 2.2.4. كلف 2.2.4. كلف

- 3.3.2.1 نماذج إجراءات المحاكمة 3.3.2.1 نماذج إجراءات المحاكمة

- 2.3.3.2. معاملات الأنتاج 2.3.3.2. معاملات الأنتاج

- 2.2.2.1.16. طباعة باركود الدفعة 2.2.2.1.16. طباعة باركود الدفعة

- 2.2.4.6. التكلفة التقديرية للإنتاج 2.2.4.6. التكلفة التقديرية للإنتاج

- 3.3.10 بدل السفر 3.3.10 بدل السفر

- 2.2.2.3.4. استراتيجيات المخزون 2.2.2.3.4. استراتيجيات المخزون

- 3.3.1 توظيف واختيار الموارد البشرية 3.3.1 توظيف واختيار الموارد البشرية

- 2.2.3.3. توصيات الأسعار 2.2.3.3. توصيات الأسعار

- 2.3.3.1. إعدادات صفحات الأنتاج (XML) إعدادات 2.3.3.1. إعدادات صفحات الأنتاج (XML) إعدادات

- 2.2.2.6 مذكرة التسليم الإلكتروني 2.2.2.6 مذكرة التسليم الإلكتروني

- 2.2.2.3.2. تفاصيل المخزون 2.2.2.3.2. تفاصيل المخزون

- 2.3.3. الأنتاج 2.3.3. الأنتاج

- 2.2.2.3.3. أساسيات إدارة المخزون 2.2.2.3.3. أساسيات إدارة المخزون

- 2.2.3.2. تحرير الأسعار ونقلها 2.2.3.2. تحرير الأسعار ونقلها

- 3.3 عمليات الموارد البشرية 3.3 عمليات الموارد البشرية

- 2.3.2.9. المتطلبات المادية 2.3.2.9. المتطلبات المادية

- 2.2.3.1. قوائم الأسعار 2.2.3.1. قوائم الأسعار

- 2.2.2.1.15. الرقم التسلسلي وتتبع الدفعات 2.2.2.1.15. الرقم التسلسلي وتتبع الدفعات

- 2.3.2.8. في الأنتاج 2.3.2.8. في الأنتاج

- 2.2.3. إدارة الأسعار 2.2.3. إدارة الأسعار

- 2.2.2.2. إدارة المنافسة 2.2.2.2. إدارة المنافسة

- 2.2.2.1.2. تعريفات عملية المنتج 2.2.2.1.2. تعريفات عملية المنتج

- 2.2.2.1.14. قوائم اختيار المنتجات والمخزون 2.2.2.1.14. قوائم اختيار المنتجات والمخزون

- 2.2.2.1.12. تفاصيل المنتج ومعايير المنتج العامة 2.2.2.1.12. تفاصيل المنتج ومعايير المنتج العامة

- 2.3.2.5. أوامر الأنتاج 2.3.2.5. أوامر الأنتاج

- 2.2.2.1.3. إعدادات XML للمنتج 2.2.2.1.3. إعدادات XML للمنتج

- 2.2.7.7. إشعار تسليم النقل بين المستودعات 2.2.7.7. إشعار تسليم النقل بين المستودعات

- 2.2.7.18. تتبع ضمان الرقم التسلسلي على مذكرة التسليم 2.2.7.18. تتبع ضمان الرقم التسلسلي على مذكرة التسليم

- 2.2.7.14 المعاملات داخل المجموعة 2.2.7.14 المعاملات داخل المجموعة

- 2.2.7.17. قسيمة الجرد المرحلية وحساب عمر المخزون 2.2.7.17. قسيمة الجرد المرحلية وحساب عمر المخزون

- 2.2.2.1.9. تعريفات المنتجات الأساسية 2.2.2.1.9. تعريفات المنتجات الأساسية

- 2.2.7.16. مذكرة التسليم - علاقة الطلبات وطرق الشحن الخاصة بالأوامر 2.2.7.16. مذكرة التسليم - علاقة الطلبات وطرق الشحن الخاصة بالأوامر

- 2.2.14. إدارة الترويج 2.2.14. إدارة الترويج

- 2.2.2.1.11.تسعير المنتج ، إدخال الشروط ، حالة المخزون 2.2.2.1.11.تسعير المنتج ، إدخال الشروط ، حالة المخزون

- 3.3.5.3 تعريفات العلاوات الإضافية 3.3.5.3 تعريفات العلاوات الإضافية

- 2.2.7.13. معاملات جرد الأسهم 2.2.7.13. معاملات جرد الأسهم

- 2.3.2.7. نتائج الإنتاج 2.3.2.7. نتائج الإنتاج

- 2.3.2.5.1. وظيفة التجميع 2.3.2.5.1. وظيفة التجميع

- 2.3.2.4. الإنتاج - الطلبات 2.3.2.4. الإنتاج - الطلبات

- 2.3.2.3. طلبات الإنتاج 2.3.2.3. طلبات الإنتاج

- 2.3.2.2. عمليات تخطيط الإنتاج وفئات المعاملات 2.3.2.2. عمليات تخطيط الإنتاج وفئات المعاملات

- 2.2.2.1.18. تعريفات مراقبة جودة المنتج 2.2.2.1.18. تعريفات مراقبة جودة المنتج

- 2.2.2.1.7. تعريفات حساب محاسبة المنتج 2.2.2.1.7. تعريفات حساب محاسبة المنتج

- 2.2.7.4. أوامر الشحن اللوجستية 2.2.7.4. أوامر الشحن اللوجستية

- 2.3.1.4 تصميم قائمة مكونات الصنف 2.3.1.4 تصميم قائمة مكونات الصنف

- 2.2.7.3. معاملات المخزون 2.2.7.3. معاملات المخزون

- 2.2.2.1.6. تعريفات مميزات المنتج وإدارة التباينات 2.2.2.1.6. تعريفات مميزات المنتج وإدارة التباينات

- 2.2.7.23. معاملات الشحن 2.2.7.23. معاملات الشحن

- 2.2.9.3. عمليات الشراء وفئات المعاملات 2.2.9.3. عمليات الشراء وفئات المعاملات

- 2.2.9. إدارة المشتريات 2.2.9. إدارة المشتريات

- 2.2.2.1.4. إدارة فئة المنتج 2.2.2.1.4. إدارة فئة المنتج

- 2.2.9.4. الطلبات الداخلية 2.2.9.4. الطلبات الداخلية

- 2.2.2.3.1. إعدادات XML للقوائم الجردة 2.2.2.3.1. إعدادات XML للقوائم الجردة

- 2.2.9.2. شراء إعدادات XML 2.2.9.2. شراء إعدادات XML

- 2.2.9.1. معايير تعاريف المشتريات 2.2.9.1. معايير تعاريف المشتريات

- 2.3.1.7. إدارة المواد الخام البديلة 2.3.1.7. إدارة المواد الخام البديلة

- 2.3.1.6. إدارة مراجعة قائمة مكونات الصنف 2.3.1.6. إدارة مراجعة قائمة مكونات الصنف

- 2.3.1.1. تعريفات معيارية لتصميم الإنتاج 2.3.1.1. تعريفات معيارية لتصميم الإنتاج

- 2.3.1.3 عمليات تصميم الإنتاج وفئات المعاملات 2.3.1.3 عمليات تصميم الإنتاج وفئات المعاملات

- 2.2.2.1.1. التعريفات المعيارية للمنتج 2.2.2.1.1. التعريفات المعيارية للمنتج

- 2.2.2.1.إدارة المنتج 2.2.2.1.إدارة المنتج

- 2.2.2.3. إدارة المخزون 2.2.2.3. إدارة المخزون

- 2.2.2.3.6. معاملات مواصفات المخزون 2.2.2.3.6. معاملات مواصفات المخزون

- 2.3.2.11. قائمة عمليات الإنتاج 2.3.2.11. قائمة عمليات الإنتاج

- 2.3.2.10. الرسم البياني 2.3.2.10. الرسم البياني

- 2.2.7.12. تحويل المواصفات 2.2.7.12. تحويل المواصفات

- 2.3.1.2. إعدادات صفحة تصميم الإنتاج (XML) الإعدادات 2.3.1.2. إعدادات صفحة تصميم الإنتاج (XML) الإعدادات

- 2.3.1 تصميم الأنتاج 2.3.1 تصميم الأنتاج

- 2.3. MM - الأنتاج 2.3. MM - الأنتاج

- 2.2.14.3.TPD (العروض الترويجية والخصومات التجارية) 2.2.14.3.TPD (العروض الترويجية والخصومات التجارية)

- 2.2.9.9. تقديم الطلب دفعة واحدة 2.2.9.9. تقديم الطلب دفعة واحدة

- 2.2.9.8. طلبات الشراء 2.2.9.8. طلبات الشراء

- 2.3.2.1. إعدادات إعدادات صفحة تخطيط الإنتاج (XML) 2.3.2.1. إعدادات إعدادات صفحة تخطيط الإنتاج (XML)

- 2.2.14.1. العروض الترويجية 2.2.14.1. العروض الترويجية

- 2.2.7.22. المرتجعات 2.2.7.22. المرتجعات

- 2.2.7.21. تخطيط الفريق 2.2.7.21. تخطيط الفريق

- 2.2.7.19. التعبئة والتغليف والشحنات 2.2.7.19. التعبئة والتغليف والشحنات

- 2.2.7.2. عمليات الشحن والخدمات اللوجستية وفئات المعاملات 2.2.7.2. عمليات الشحن والخدمات اللوجستية وفئات المعاملات

- 2.3.2 تخطيط الإنتاج 2.3.2 تخطيط الإنتاج

- 2.3.1.5 مراكز عمل وعمليات الإنتاج 2.3.1.5 مراكز عمل وعمليات الإنتاج

- 2.2.7.24 تخطيط شحن الدُفعات 2.2.7.24 تخطيط شحن الدُفعات

- 2.2.8.5. أوامر المبيعات 2.2.8.5. أوامر المبيعات

- 2.2.9.7.1تقييمات عرض الشراء وقبول العرض المستلم 2.2.9.7.1تقييمات عرض الشراء وقبول العرض المستلم

- 2.2.9.7. عروض الشراء 2.2.9.7. عروض الشراء

- 2.2.4.7. إعادة التكلفة 2.2.4.7. إعادة التكلفة

- 2.2.7. الشحن - إدارة الخدمات اللوجستية 2.2.7. الشحن - إدارة الخدمات اللوجستية

- 2.2.4.5. توزيع المواد الاستهلاكية وإيصالات الفاقد المادي على مراكز المصروفات 2.2.4.5. توزيع المواد الاستهلاكية وإيصالات الفاقد المادي على مراكز المصروفات

- 2.2.4.4. تكلفة المنتج وهوامش الربح 2.2.4.4. تكلفة المنتج وهوامش الربح

- 2.2.4.3. تكاليف المخزون 2.2.4.3. تكاليف المخزون

- 2.2.9.6. طلب الشراء 2.2.9.6. طلب الشراء

- 2.2.3.4. أسعار وخصومات خاصة 2.2.3.4. أسعار وخصومات خاصة

- 2.2.7.6. ملاحظات تسليم المبيعات 2.2.7.6. ملاحظات تسليم المبيعات

- 2.2.7.5. ملاحظات تسليم المشتريات 2.2.7.5. ملاحظات تسليم المشتريات

- 2.2.8.1. إدارة المبيعات التعاريف البارامترية 2.2.8.1. إدارة المبيعات التعاريف البارامترية

- 2.2.8. إدارة المبيعات 2.2.8. إدارة المبيعات

- 2.2.7.8. طلب الشحن 2.2.7.8. طلب الشحن

- 2.2.7.11. نقل المخزون 2.2.7.11. نقل المخزون

- 2.2.7.10. إيصال فتح المخزون (المرحلة إلى الأمام) 2.2.7.10. إيصال فتح المخزون (المرحلة إلى الأمام)

- 2.2.7.1. الشحن - اللوجستيات التعاريف البارامترية 2.2.7.1. الشحن - اللوجستيات التعاريف البارامترية

- 2.2.6. إدارة المستودعات والمساحات 2.2.6. إدارة المستودعات والمساحات

- 2.2.8.6.البيع بالتقسيط 2.2.8.6.البيع بالتقسيط

- 2.2.9.5.قائمة الطلبات الداخلية 2.2.9.5.قائمة الطلبات الداخلية

- 2.2.8.4. عروض المبيعات 2.2.8.4. عروض المبيعات

- 2.2.8.3. تعريفات عملية إدارة المبيعات 2.2.8.3. تعريفات عملية إدارة المبيعات

- 2.2.8.2. إعدادات XML لإدارة المبيعات 2.2.8.2. إعدادات XML لإدارة المبيعات

- 2.2.7.9. إيصالات المخزون 2.2.7.9. إيصالات المخزون

- 2.1.6.1.2 فئات معاملات التحقق / الملاحظة 2.1.6.1.2 فئات معاملات التحقق / الملاحظة

- 2.2.11.1.التعريفات المعيارية للفاتورة 2.2.11.1.التعريفات المعيارية للفاتورة

- 2.2.1.9. معلومات العضو المورد-العميل 2.2.1.9. معلومات العضو المورد-العميل

- 2.2.1.8.الفترات المحاسبية (العميل - المورد) 2.2.1.8.الفترات المحاسبية (العميل - المورد)

- 2.2.1.7 BSC (بطاقة الأداء المتوازن) 2.2.1.7 BSC (بطاقة الأداء المتوازن)

- 2.1.11.4 دفاتر الأستاذ المحاسبية 2.1.11.4 دفاتر الأستاذ المحاسبية

- 2.2.1.6. علاقة مكتب فرع المورد - العميل 2.2.1.6. علاقة مكتب فرع المورد - العميل

- 2.2.1.5. جهات الاتصال 2.2.1.5. جهات الاتصال

- 2.2.1.4.1. جهات اتصال الحساب 2.2.1.4.1. جهات اتصال الحساب

- 2.1.10.2 إعدادات XML لإيصالات المصروفات والإيرادات والصيانة 2.1.10.2 إعدادات XML لإيصالات المصروفات والإيرادات والصيانة

- 2.1.10.1 قوالب توزيع المصروفات والإيرادات 2.1.10.1 قوالب توزيع المصروفات والإيرادات

- 3.9 الإجراءات التأديبية وغيرها 3.9 الإجراءات التأديبية وغيرها

- 2.1.10 معاملات المصروفات والدخل 2.1.10 معاملات المصروفات والدخل

- 3.7.11 الموظفون المؤهلون للمؤهلات 3.7.11 الموظفون المؤهلون للمؤهلات

- 2.1.1.5 5 معاملات الأبعاد 2.1.1.5 5 معاملات الأبعاد

- 2.2.1.4. حسابات 2.2.1.4. حسابات

- 2.1.1.4 فئات المعاملات المحاسبية 2.1.1.4 فئات المعاملات المحاسبية

- 2.1.1.2 التعاريف الضريبية 2.1.1.2 التعاريف الضريبية

- 2.1.1.1.3 عدم المساواة في الديون في المعاملات المحاسبية 2.1.1.1.3 عدم المساواة في الديون في المعاملات المحاسبية

- 3.7.11 الموظفون المؤهلون للمؤهلات 3.7.11 الموظفون المؤهلون للمؤهلات

- 2.1.1.1.2 دليل الحسابات في بداية السنة المالية 2.1.1.1.2 دليل الحسابات في بداية السنة المالية

- 3.7.10 الولايات 3.7.10 الولايات

- 2.1.1.1.1 تحويل دليل الحسابات 2.1.1.1.1 تحويل دليل الحسابات

- 3.7 تخطيط الأدوار 3.7 تخطيط الأدوار

- 4.3.2. إدارة الخدمة 4.3.2. إدارة الخدمة

- 4.2.2.3 الفرص 4.2.2.3 الفرص

- 4.2.2.2 زيارات العملاء والاجتماعات 4.2.2.2 زيارات العملاء والاجتماعات

- 2.2.1.3. إعدادات XML للعملاء والموردين 2.2.1.3. إعدادات XML للعملاء والموردين

- 2.1.1.1 الدليل المحاسبي للحسابات 2.1.1.1 الدليل المحاسبي للحسابات

- 4.2.2.1. التفاعلات 4.2.2.1. التفاعلات

- 2.1.1 المعاملات المحاسبية 2.1.1 المعاملات المحاسبية

- 2.1 تخطيط موارد المؤسسات: المالية - المحاسبة - الميزانية 2.1 تخطيط موارد المؤسسات: المالية - المحاسبة - الميزانية

- 4.2.1.2 الهدف والحصص 4.2.1.2 الهدف والحصص

- 4.2.1 إدارة فريق المبيعات 4.2.1 إدارة فريق المبيعات

- 1.9 التخصيص والإعدادات الشخصية 1.9 التخصيص والإعدادات الشخصية

- 1.7 فئات المعاملات 1.7 فئات المعاملات

- 2.2.1.2. تعريفات عملية العملاء والموردين وفئات المعاملات 2.2.1.2. تعريفات عملية العملاء والموردين وفئات المعاملات

- 2.1.20.3.1. تكامل الفاتورة الإلكترونية والتعاريف البارامترية 2.1.20.3.1. تكامل الفاتورة الإلكترونية والتعاريف البارامترية

- 1.13 تسجيل الدخول والدليل النشط 1.13 تسجيل الدخول والدليل النشط

- 2.1.7 إدارة الديون / المستحقات 2.1.7 إدارة الديون / المستحقات

- 2.2.1.1. التعريفات المعيارية للعملاء والموردين 2.2.1.1. التعريفات المعيارية للعملاء والموردين

- 2.1.20.3.2. إرسال الفاتورة الإلكترونية 2.1.20.3.2. إرسال الفاتورة الإلكترونية

- 2.1.20.3. ما هي الفاتورة الإلكترونية؟ 2.1.20.3. ما هي الفاتورة الإلكترونية؟

- 2.1.20.2. ما هو دفتر الأستاذ الإلكتروني؟ 2.1.20.2. ما هو دفتر الأستاذ الإلكتروني؟

- 2.1.20.1. لوحة معلومات الحكومة الإلكترونية 2.1.20.1. لوحة معلومات الحكومة الإلكترونية

- 2.2.1.إدارة العملاء والموردين 2.2.1.إدارة العملاء والموردين

- 2.1.20. الحكومة الإلكترونية 2.1.20. الحكومة الإلكترونية

- 1.5.2 تراخيص المكتب الفرعي والمستودع والموقع 1.5.2 تراخيص المكتب الفرعي والمستودع والموقع

- 2.2 وركيوب SD / توزيع المبيعات 2.2 وركيوب SD / توزيع المبيعات

- 2.1.6 تقرير إعداد إقرار ضريبة الدمغة 2.1.6 تقرير إعداد إقرار ضريبة الدمغة

- 1.5.1.1 ترخيص اللائحة العامة لحماية البيانات (GDPR) 1.5.1.1 ترخيص اللائحة العامة لحماية البيانات (GDPR)

- 2.1.6 تحقق - ملاحظة 2.1.6 تحقق - ملاحظة

- 1.5.1 أنواع التراخيص 1.5.1 أنواع التراخيص

- 2.1.5.8.1 متطلبات نقاط البيع الافتراضية وتكامل نقاط البيع الافتراضية 2.1.5.8.1 متطلبات نقاط البيع الافتراضية وتكامل نقاط البيع الافتراضية

- 2.1.9 المخاطر والضمان 2.1.9 المخاطر والضمان

- 2.1.8.1 فئات معاملات إدارة الائتمان والصناديق 2.1.8.1 فئات معاملات إدارة الائتمان والصناديق

- 2.1.19 الأوراق المالية 2.1.19 الأوراق المالية

- 2.1.5.11 طرق الدفع / التحصيل ببطاقة الائتمان 2.1.5.11 طرق الدفع / التحصيل ببطاقة الائتمان

- 2.1.5.5 فتح الحساب المصرفي 2.1.5.5 فتح الحساب المصرفي

- 2.1.18.2 ما هو برنامج Magic Auditor وكيف يمكنك استخدامه؟ 2.1.18.2 ما هو برنامج Magic Auditor وكيف يمكنك استخدامه؟

- 2.1.18.1 ما هو Magic Accounter وكيف يمكنك استخدامه؟ 2.1.18.1 ما هو Magic Accounter وكيف يمكنك استخدامه؟

- 2.1.17 البيانات المالية 2.1.17 البيانات المالية

- 2.1.14 محاسبة التكاليف 2.1.14 محاسبة التكاليف

- 2.1.13.1 فئات معاملات الأصول الثابتة 2.1.13.1 فئات معاملات الأصول الثابتة

- 2.1.13 الأصول الثابتة 2.1.13 الأصول الثابتة

- 2.1.12.3 إيصالات تخطيط الميزانية 2.1.12.3 إيصالات تخطيط الميزانية

- 2.1.5.1 تعريف فئات المعاملات المصرفية 2.1.5.1 تعريف فئات المعاملات المصرفية

- 2.1.5 البنك 2.1.5 البنك

- 2.1.8 ائتمان 2.1.8 ائتمان

- 2.1.12.2 الميزانية والمصروفات وعملية الإيرادات والتفويض 2.1.12.2 الميزانية والمصروفات وعملية الإيرادات والتفويض

- 2.1.12 الميزانية 2.1.12 الميزانية

- 2.1.11.7 التقييم وإعادة الخصم 2.1.11.7 التقييم وإعادة الخصم

- 2.1.4 الحساب النقدي 2.1.4 الحساب النقدي

- 4.2.1.1 التخطيط الإقليمي وفرق المبيعات 4.2.1.1 التخطيط الإقليمي وفرق المبيعات

- 2.1.7.2 معاملات تقييم الصرف 2.1.7.2 معاملات تقييم الصرف

- 2.2.12.5. معاملات الاستيراد 2.2.12.5. معاملات الاستيراد

- 1.5 مجموعات السلطة 1.5 مجموعات السلطة

- 1.11.1 شاشات اختيار حساب الشخص 1.11.1 شاشات اختيار حساب الشخص

- 1.4 العملة وأسعار الصرف 1.4 العملة وأسعار الصرف

- 2.2.12.4. إدخال البضائع المستوردة 2.2.12.4. إدخال البضائع المستوردة

- 2.1.7.1 تفصيل الديون / الائتمان 2.1.7.1 تفصيل الديون / الائتمان

- 2.2.11.6 فاتورة الفرق في النفقات الصحية 2.2.11.6 فاتورة الفرق في النفقات الصحية

- 1.18 رسائل النظام 1.18 رسائل النظام

- 2.2.11.5.9. ملاحظة المصاريف - البضائع 2.2.11.5.9. ملاحظة المصاريف - البضائع

- 2.2.11.5.8. ملاحظة المصاريف - الخدمات 2.2.11.5.8. ملاحظة المصاريف - الخدمات

- 2.2.11.5.7. فاتورة فائدة التأخير المستلمة 2.2.11.5.7. فاتورة فائدة التأخير المستلمة

- 2.2.11.5.6. فاتورة فرق سعر الصرف المستلمة 2.2.11.5.6. فاتورة فرق سعر الصرف المستلمة

- 2.2.11.5.5. الفاتورة الأولية المستلمة 2.2.11.5.5. الفاتورة الأولية المستلمة

- 2.2.11.5.4. فاتورة الخدمات المستلمة 2.2.11.5.4. فاتورة الخدمات المستلمة

- 1.17 إعدادات التقريب 1.17 إعدادات التقريب

- 1.12 مجموعات لغات وركيوب 1.12 مجموعات لغات وركيوب

- 1.16 المهام المجدولة 1.16 المهام المجدولة

- 2.1.3.2 الحسابات وجهات الاتصال التعاريف المحاسبية 2.1.3.2 الحسابات وجهات الاتصال التعاريف المحاسبية

- 2.1.15.1 نهاية الفترة والسنة المالية الانتقالية 2.1.15.1 نهاية الفترة والسنة المالية الانتقالية

- 2.1.12.1 فئات معاملات الميزانية والمصروفات والإيرادات 2.1.12.1 فئات معاملات الميزانية والمصروفات والإيرادات

- 2.1.11.6 فئات معاملات التقييم وإعادة الخصم 2.1.11.6 فئات معاملات التقييم وإعادة الخصم

- 2.1.3.1 تعريفات الحساب الجاري 2.1.3.1 تعريفات الحساب الجاري

- 2.1.3 الحساب الجاري والمعاملات 2.1.3 الحساب الجاري والمعاملات

- 2.1.20.5. ما هي مذكرة التسليم الإلكتروني؟ 2.1.20.5. ما هي مذكرة التسليم الإلكتروني؟

- 2.1.20.4.2. تقديم الأرشيف الإلكتروني 2.1.20.4.2. تقديم الأرشيف الإلكتروني

- 2.1.20.4.1. تكامل الأرشيف الإلكتروني والتعاريف البارامترية 2.1.20.4.1. تكامل الأرشيف الإلكتروني والتعاريف البارامترية

- 2.1.20.4. ما هو الأرشيف الإلكتروني؟ 2.1.20.4. ما هو الأرشيف الإلكتروني؟

- 2.1.20.3.4. تصدير الفاتورة الإلكترونية 2.1.20.3.4. تصدير الفاتورة الإلكترونية

- 2.2.11.5.3. فاتورة الدفع المرحلي المستلمة 2.2.11.5.3. فاتورة الدفع المرحلي المستلمة

- 2.2.11.5.14. فاتورة إرجاع بالجملة 2.2.11.5.14. فاتورة إرجاع بالجملة

- 2.2.11.5.13. فاتورة إرجاع مبيعات التجزئة 2.2.11.5.13. فاتورة إرجاع مبيعات التجزئة

- 2.2.11.5.12. فاتورة العاملين لحسابهم الخاص 2.2.11.5.12. فاتورة العاملين لحسابهم الخاص

- 2.2.11.5.13. فاتورة إرجاع مبيعات التجزئة 2.2.11.5.13. فاتورة إرجاع مبيعات التجزئة

- 2.1.9.1 تعريفات المخاطر والضمان 2.1.9.1 تعريفات المخاطر والضمان

- 2.2.11.5. فاتورة الشراء 2.2.11.5. فاتورة الشراء

- 2.2.11.4.9. فاتورة التصدير 2.2.11.4.9. فاتورة التصدير

- 2.2.11.4.1. فاتورة الخدمة الصادرة 2.2.11.4.1. فاتورة الخدمة الصادرة

- 2.2.11.4.8. فاتورة فائدة التأخير الصادرة 2.2.11.4.8. فاتورة فائدة التأخير الصادرة

- 2.2.11.4.7. فاتورة مرتجعات الشراء 2.2.11.4.7. فاتورة مرتجعات الشراء

- 1.13 تسجيل الدخول والدليل النشط 1.13 تسجيل الدخول والدليل النشط

- 2.2.11.2. عمليات الفواتير وفئات المعاملات 2.2.11.2. عمليات الفواتير وفئات المعاملات

- 2.2.11.3. أوامر إصدار الفاتورة 2.2.11.3. أوامر إصدار الفاتورة

- 2.2.11.4.6. فاتورة مبيعات معفاة من ضريبة القيمة المضافة 2.2.11.4.6. فاتورة مبيعات معفاة من ضريبة القيمة المضافة

- 2.2.11.4.10. فاتورة تصدير غير مدفوعة 2.2.11.4.10. فاتورة تصدير غير مدفوعة

- 2.2.11.4. فاتورة المبيعات 2.2.11.4. فاتورة المبيعات

- 2.2.11.4.5. فاتورة فرق سعر الصرف الصادرة 2.2.11.4.5. فاتورة فرق سعر الصرف الصادرة

- 2.2.11.4.3. فاتورة الدفع المرحلي الصادرة 2.2.11.4.3. فاتورة الدفع المرحلي الصادرة

- 2.2.11.4.2. الفاتورة الأولية الصادرة 2.2.11.4.2. الفاتورة الأولية الصادرة

- 2.2.11.4.12. فواتير تشمل الاستقطاع 2.2.11.4.12. فواتير تشمل الاستقطاع

-

التوثيق الفني

- الانتقال لإصدار و الحديث من النسخة الرئيسية Master الانتقال لإصدار و الحديث من النسخة الرئيسية Master

- VSCode Workcube Extension VSCode Workcube Extension

- W-آلية الخطأ ومخرجات الخطأ W-آلية الخطأ ومخرجات الخطأ

- تطبيق الوركيوب و المصادقة تطبيق الوركيوب و المصادقة

- تكامل البضائع الوركيوب تكامل البضائع الوركيوب

- هيكل قاعدة بيانات الوركيوب هيكل قاعدة بيانات الوركيوب

- استخدام Active Directory مع الوركيوب استخدام Active Directory مع الوركيوب

- خدمات الاتصالات و CF Websocket خدمات الاتصالات و CF Websocket

- التطوير, ضمان الجودة, الاصدارات, النسخ الجاهزة التطوير, ضمان الجودة, الاصدارات, النسخ الجاهزة

- تحميل ملف الأرشيف الرقمي تحميل ملف الأرشيف الرقمي

- كيف يجب عليك حماية نظامك من المخاطر الأمنية المتزايدة؟ كيف يجب عليك حماية نظامك من المخاطر الأمنية المتزايدة؟

- كيفية تكوين قوالب الأمان؟ كيفية تكوين قوالب الأمان؟

- كيفية استخدام الوركيوب - تكامل Google؟ كيفية استخدام الوركيوب - تكامل Google؟

- ثغرة أمنية في Log4j ثغرة أمنية في Log4j

-

تطوير

- 1.1.1 ما هي WO - وركيوب Objects? 1.1.1 ما هي WO - وركيوب Objects?

- 1. بيئة تطوير وركيوب - لغات البرمجيات 1. بيئة تطوير وركيوب - لغات البرمجيات

- 1.1.مكونات برنامج وركيوب 1.1.مكونات برنامج وركيوب

- 1.1.2 WEX مكونات 1.1.2 WEX مكونات

- 1.2 وركيوب و Git 1.2 وركيوب و Git

- 1.3. قوة جافا – توافقها مع CFML 1.3. قوة جافا – توافقها مع CFML

- 1.4 تقنيات تطوير التعليمات البرمجية المعاصرة 1.4 تقنيات تطوير التعليمات البرمجية المعاصرة

- 1.5 قراءة التصحيح والتفسير 1.5 قراءة التصحيح والتفسير

- 1.6 إدارة المحتوى و SOLR 1.6 إدارة المحتوى و SOLR

- 1.7خيارات التخصيص 1.7خيارات التخصيص

- 2. مكتبة التعليمات البرمجية W3 2. مكتبة التعليمات البرمجية W3

- 2.1 AjaxForm أرسل إلي AjaxPageLoad 2.1 AjaxForm أرسل إلي AjaxPageLoad

- 2.10 طلبات المبيعات ومعاملات الاحتياطي 2.10 طلبات المبيعات ومعاملات الاحتياطي

- 2.11 ما هو نموذج Nocode؟ 2.11 ما هو نموذج Nocode؟

- 2.11.1 استخدام Nocode والتدفق 2.11.1 استخدام Nocode والتدفق

- 2.2 AjaxLoader, AjaxControlPostData and AjaxControlGetData 2.2 AjaxLoader, AjaxControlPostData and AjaxControlGetData

- 2.3 QofQ - الاستعلام عن الاستعلامات 2.3 QofQ - الاستعلام عن الاستعلامات

- 2.4 الإكمال التلقائي وبيانات العمل جاهزة للاستخدام 2.4 الإكمال التلقائي وبيانات العمل جاهزة للاستخدام

- 2.5 التحقق من الصحة و Methods 2.5 التحقق من الصحة و Methods

- 2.8تصفية, خريطة وتقليل العمليات 2.8تصفية, خريطة وتقليل العمليات

- 2.9ما هو WRO وكيف يتم كتابته؟ 2.9ما هو WRO وكيف يتم كتابته؟

- 3. العلامات المخصصة Custom Tags 3. العلامات المخصصة Custom Tags

- 3.1 علامة مخصصة : cf_get_workcube_note 3.1 علامة مخصصة : cf_get_workcube_note

- 3.10 العلامة المخصصة :- : cf_workcube_general_process 3.10 العلامة المخصصة :- : cf_workcube_general_process

- 3.10 علامات تخصيص اللغة واستخدامها 3.10 علامات تخصيص اللغة واستخدامها

- 3.14 cf_publishing_settings 3.14 cf_publishing_settings

- 3.15 العلامة المخصصة : cf_wrkdepartmentlocation 3.15 العلامة المخصصة : cf_wrkdepartmentlocation

- 3.12 العلامة المخصصة : wrkIbanCode 3.12 العلامة المخصصة : wrkIbanCode

- 3.13. cf_language_info /العلامة المخصصة 3.13. cf_language_info /العلامة المخصصة

- 3.17 cf_send_woc 3.17 cf_send_woc

- 3.16. cf_puxild 3.16. cf_puxild

- 3.11. cf_duxi 3.11. cf_duxi

- 1.9 البحث الصوتي والقراءة بصوت عالٍ 1.9 البحث الصوتي والقراءة بصوت عالٍ

- 1.8 تطوير أداة نماذج Google باستخدام برنامج نصي للتطبيق 1.8 تطوير أداة نماذج Google باستخدام برنامج نصي للتطبيق

- 5.2 تكامل لوحة التبديل السحابية واستخدامها 5.2 تكامل لوحة التبديل السحابية واستخدامها

- 5.2 تكامل واستخدام PBX السحابي (لوحة التبديل الافتراضية) 5.2 تكامل واستخدام PBX السحابي (لوحة التبديل الافتراضية)

-

دراسات الحالة

- دراسة حالة الموارد البشرية دراسة حالة الموارد البشرية

- دراسة حالة مبيعات بالتقسيط دراسة حالة مبيعات بالتقسيط

- دراسة حالة الطلبات الداخلية دراسة حالة الطلبات الداخلية

- دراسة حالة صناعة الأزياء دراسة حالة صناعة الأزياء

- دراسة حالة نظام الضمان الصحي دراسة حالة نظام الضمان الصحي

- مثال على حالات Module مثال على حالات Module

- دراسة حالة صناعة النسيج دراسة حالة صناعة النسيج

- دراسة حالة التحول الرقمي دراسة حالة التحول الرقمي

- دراسة حالة الحكومة الإلكترونية دراسة حالة الحكومة الإلكترونية

- دراسة حالة لمجموعات سلطة الموظفين دراسة حالة لمجموعات سلطة الموظفين

- دراسة حالة الزراعة دراسة حالة الزراعة

- دراسة التخطيط التنظيمي الأساسي دراسة التخطيط التنظيمي الأساسي

- دراسة حالة تخطيط الميزانية دراسة حالة تخطيط الميزانية

- مركز الاتصال - دراسة حالة عمليات الخدمة مركز الاتصال - دراسة حالة عمليات الخدمة

- دراسة حالة الحملة دراسة حالة الحملة

- حالة إدارة الحملة حالة إدارة الحملة

- دراسة حالة عن التحصيل عن طريق بطاقة الائتمان دراسة حالة عن التحصيل عن طريق بطاقة الائتمان

- إدارة علاقات العميل CRM - المبيعات - دراسة حالة التوزيع إدارة علاقات العميل CRM - المبيعات - دراسة حالة التوزيع

- دراسة حالة حساب الفائدة المؤجلة دراسة حالة حساب الفائدة المؤجلة

- 1- ما هو سيناريو الاختبار؟ 1- ما هو سيناريو الاختبار؟

-

للمبتدئين

- الدعم والإبلاغ عن المشكلة الدعم والإبلاغ عن المشكلة

- ما هو خادم التطبيقات؟ ما هو خادم التطبيقات؟

- ما هو تخطيط موارد المؤسسات؟ ما هو تخطيط موارد المؤسسات؟

- ما هو نظام إدارة الرسائل؟ ما هو نظام إدارة الرسائل؟

- قاموس الأعمال الإلكترونية من الألف إلى الياء قاموس الأعمال الإلكترونية من الألف إلى الياء

- هل تحتاج شركتي حقا إلى تخطيط موارد المؤسسات؟ هل تحتاج شركتي حقا إلى تخطيط موارد المؤسسات؟

- ممارسة الأعمال التجارية فوق الغيوم - الحوسبة السحابية ممارسة الأعمال التجارية فوق الغيوم - الحوسبة السحابية

- ما مدى رقمنة عملياتك التجارية؟ ما مدى رقمنة عملياتك التجارية؟

- كم من الوقت تستغرق مشاريع تخطيط موارد المؤسسات؟ كم من الوقت تستغرق مشاريع تخطيط موارد المؤسسات؟

- هل عملي جاهز لتخطيط موارد المؤسسات؟ هل عملي جاهز لتخطيط موارد المؤسسات؟

- أسئلة مكررة

التقييم وإعادة الخصم

وفقًا لقانون الإجراءات الضريبية ، يلزم إجراء تقييم لسعر الصرف في نهاية كل فترة ضريبية مؤقتة. في المعاملات بالعملات الأجنبية ، إذا كانت هناك أسعار صرف بين تاريخ المعاملة وتاريخ الدفع أو التحصيل ، فسيكون هناك فرق في الصرف الأجنبي. يجب أن ينعكس فرق الصرف هذا في حسابات الدخل أو المصروفات. إذا تم إغلاق المعاملات التي تمت أثناء عملية التقييم خلال نفس الفترة ، يتم استحقاق فرق سعر الصرف بالكامل خلال تلك الفترة. ومع ذلك ، إذا كانت المعاملة وفترة الإغلاق مختلفة ، فيجب احتساب فرق سعر الصرف في كل فترة في الفترة ذات الصلة.

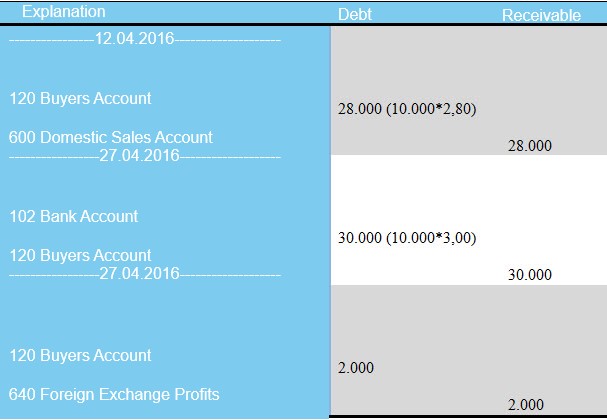

دعونا نشرح الموضوع بمثال ؛

لنفترض أننا قمنا ببيع 10000 دولار أمريكي في 12 أبريل 2016. في هذا التاريخ ، 1 دولار أمريكي = 2.80 ليرة تركية. استحقاق الفاتورة المعنية هو 15 يومًا وعندما يتم دفع 10000 دولار أمريكي في نهاية تاريخ الاستحقاق ، سيحدث فرق سعر الصرف حيث يكون سعر الصرف 1 دولار أمريكي = 3 ليرة تركية. 2.000 ليرة تركية هو دخل من النقد الأجنبي وينعكس ذلك في حساب محاسبة أرباح الصرف الأجنبي. ستكون الحركات المحاسبية للمعاملات على النحو التالي.

وفقًا لقانون الإجراءات الضريبية ، يتعين على البنوك وشركات التأمين أن تخضع لإعادة الخصم. لا يوجد أي التزام للأعمال الأخرى. تسمى عملية تحويل القيمة المكتوبة على الذمم المدينة والدائنة ، والتي لم تكن مستحقة بعد في نهاية الفترة ، إلى القيمة الحقيقية إعادة الخصم. يمكن تحديد معدل إعادة الخصم على السند الإذني. إذا لم يتم تحديد هذا المعدل ، فإن معدل إعادة الخصم من البنك المركزي الساري في يوم التقييم سيكون ساري المفعول.

كيف يتم حساب مبلغ إعادة الخصم؟

مبلغ إعادة الخصم = [القيمة الاسمية * معدل الفائدة * عدد الأيام] / [36000 + (معدل الفائدة * عدد الأيام)]

إذا شرحنا الموضوع بمثال ؛

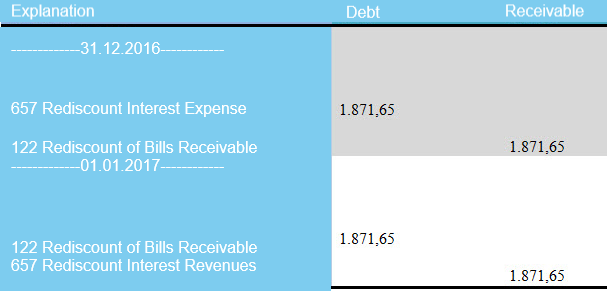

اعتبارًا من 31 ديسمبر 2016 ، لدينا سند قبض بقيمة اسمية قدرها 50000 ليرة تركية وسعر فائدة 20٪ مع استحقاق 11 مارس 2017 في محفظتنا. فيما يلي المعامالت التي ستتم في نهاية عام 2016.

مبلغ إعادة الخصم = [50000 * 20 * 70] / [36000 + (20 * 70)]

= 1،871.65 ليرة تركية

نصيحة

في معاملات إعادة الخصم W3 ؛ يتم إدخال الائتمان في رمز المحاسبة الذي تم إدخاله في حقل رمز محاسبة إعادة الخصم في ملاحظة أو الشيك المستحق. في سندات الخصم أو الشيكات ، سيتم الخصم من الحساب ذي الصلة.

مهم

إذا كان مبلغ إعادة الخصم المحسوب في نهاية الفترة عبارة عن مصروف ، فيجب أن ينعكس على الحساب ذي الصلة كإيرادات في بداية الفترة ، ويجب أن ينعكس الدخل في الحساب ذي الصلة كمصروف في بداية الفترة. فترة. يجب إجراء معاملات إعادة الخصم على جميع الذمم المدينة وجميع سندات الدين.