Kurzerklärung

Kurzerklärung gemäß Artikel 84 des Einkommensteuergesetzes; Hierbei handelt es sich um den Prozess der kollektiven Meldung der von Arbeitgebern oder anderen Quellen abgezogenen Steuerbemessungsgrundlagen an das Finanzamt.

Pfad: HR-IK > Personal-Lohnabrechnung > Erklärungen > Quellensteuer Erklärung

Quellensteuererklärung Quellensteuermethode Da es gültig ist, wird die Steuer beim Finanzbeamten und nicht beim Hauptschuldner beantragt. Mit anderen Worten, es gibt eine Quellensteuererklärung unter den Einkommensteuererklärungen.

Versuchen wir, dieses Problem anhand eines Beispiels zu erläutern. Wenn beispielsweise Gehälter an Mitarbeiter ausgezahlt werden, wird eine Lohn- und Gehaltsabrechnung für die entsprechenden Personen erstellt. Hier werden Stempelsteuer und Einkommenssteuerabzüge auf die Bruttobeträge vorgenommen, kurz bevor der Person ein Gehalt ausgezahlt wird. Diese Abzüge werden zusammen mit der Quellensteuererklärung an den Staat übertragen.

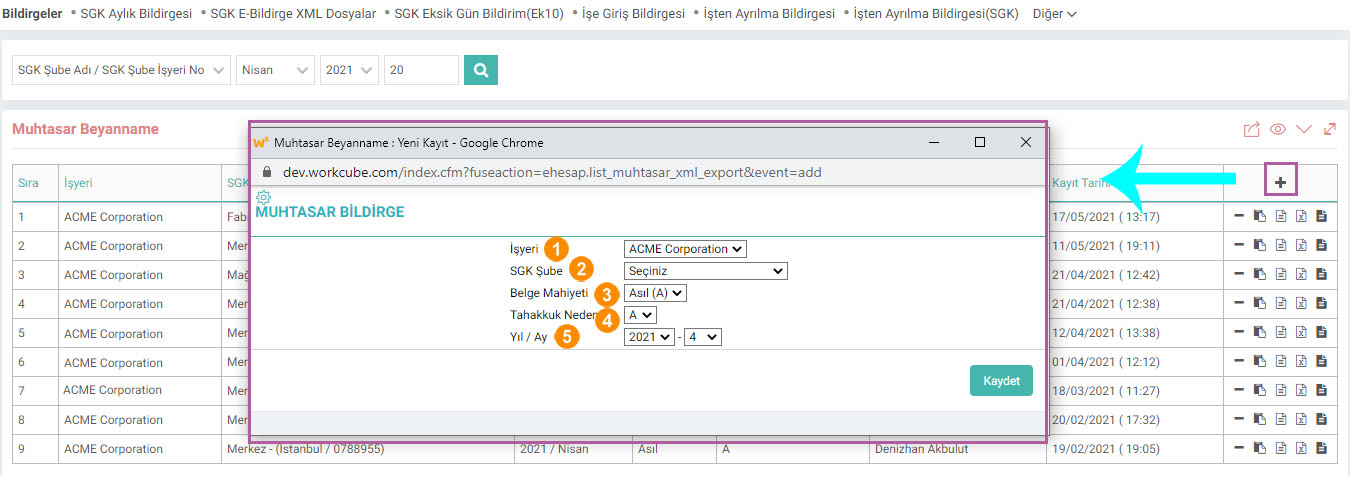

Wenn Sie auf die Schaltfläche „Suchen“ klicken, ohne irgendwelche Definitionen vorzunehmen, werden alle Steuererklärungen aufgelistet. Wenn Sie auf das Symbol „+“ klicken, öffnet sich folgender Bildschirm:

1-Arbeitsplatz: Die Auswahl des Unternehmens ist obligatorisch.

2-SGK-Zweigstelle: Wenn die Zweigstelle nicht ausgewählt ist, werden die Erklärungen der Mitarbeiter in allen Zweigstellen der betreffenden Firma angezeigt erstellt.

3-Dokument. Natur: Diese Felder sind die Dokumenttypen im Deklarationsprogramm. Es wird einer der Haupt-, Zusatz- oder Stornierungscodes ausgewählt.

4-Abgrenzungsgrund: Unter den Abgrenzungsgründen wird der für die Situation des Mitarbeiters geeignete ausgewählt. Aus unterschiedlichen Abgrenzungsgründen werden unterschiedliche Abgrenzungsbelege erstellt.

A-Gegeben innerhalb des gesetzlichen Zeitraums: Prämienbasierte Einnahmen und Serviceinformationen, die innerhalb des gesetzlichen Zeitraums für den aktuellen Monat bereitgestellt werden

B-Gegeben außerhalb des gesetzlichen Zeitraums: Alle Arten von prämienbasierten Einnahmen und Dienstleistungen, die außerhalb des gesetzlichen Zeitraums bereitgestellt werden, ohne andere Rückstellungsarten Informationen

Zusätzlicher Artikel 5 des Arbeitslosenversicherungsgesetzes Nr. C-4447: Prämienverdienst- und Dienstinformationen, die von der Generaldirektion der türkischen Arbeitsagentur für Versicherte gemeldet werden müssen, die Teilzeitarbeitsgeld im Rahmen des zusätzlichen Artikels 5 des Arbeitslosenversicherungsgesetzes Nr. 4447 erhalten vom 25.08.1999

E- Ausstellung von gemeldeten Zeiträumen von weniger als 30 Tagen (5510/86-5. Art.): Abgabe der Quellensteuer- und Prämienleistungserklärung für gemeldete Zeiträume von weniger als dreißig Tagen, wenn die Informationen und Dokumente, aus denen hervorgeht, dass der Versicherte weniger als dreißig Tage gearbeitet hat, trotz Aufforderung durch den Versicherten nicht vorgelegt werden Institution, oder wenn die übermittelten Informationen und Dokumente nicht als gültig angesehen werden.

F-Lohnunterschiede, die aufgrund des Tarifvertrags in Betrieben, mit denen ein Tarifvertrag abgeschlossen wurde, rückwirkend gezahlt werden sollen: Lohnunterschiede, die aufgrund des Tarifvertrags in Betrieben, mit denen ein Tarifvertrag abgeschlossen wurde, rückwirkend gezahlt werden sollen, gehören zu den Situationen, die als innerhalb der gesetzlichen Frist gegeben gelten, auch wenn sie in den Sozialversicherungstransaktionen außerhalb der gesetzlichen Frist liegen Verordnung

G-Tarifvertrag. In Betrieben, in denen Tarifverträge abgeschlossen wurden, wurde aufgrund der Entscheidung der Obersten Schiedsstelle eine rückwirkende Zahlung von Lohnunterschieden beschlossen, die zu den Situationen gehören, die als innerhalb der gesetzlichen Frist eingetreten gelten, auch wenn sie in der Sozialversicherungsverkehrsordnung außerhalb der gesetzlichen Frist liegen. Rückwirkend zu zahlende Lohnunterschiede aufgrund der Tatsache, dass der Vertrag von den Gerichten als gegen das Tarifvertragsgesetz verstoßend eingestuft wurde und die Umsetzung der Bestimmungen des Tarifvertrags beschlossen wurde. 1003A MUHPHB – 18.01.2020 21: An den Arbeitsplätzen, an denen ein Tarifvertrag abgeschlossen wurde, was zu den Fällen gehört, die außerhalb der gesetzlichen Frist in der Verordnung über Sozialversicherungstransaktionen angegeben wurden, aber so akzeptiert wurden, als ob sie innerhalb der gesetzlichen Frist abgeschlossen worden wären, wurde von den Gerichten festgestellt, dass der Arbeitsvertrag gegen das Tarifvertragsgesetz verstößt, und es wurde beschlossen, die Bestimmungen des Tarifvertrags umzusetzen.

I-Lohnunterschiede sollen rückwirkend an versichertes Personal in öffentlichen Einrichtungen und Organisationen ausgezahlt werden, die außerhalb des Geltungsbereichs des Tarifvertrags liegen, sowie an versicherte Arbeitnehmer, die aufgrund ihrer Nichtmitgliedschaft in Gewerkschaften an Arbeitsplätzen im Privatsektor außerhalb des Geltungsbereichs des Tarifvertrags liegen: Obwohl dies außerhalb des gesetzlichen Zeitraums im Sozialgesetzbuch angegeben ist Wird eine Einwilligung gemäß der Versicherungsverkehrsordnung erteilt, wird sie so akzeptiert, als ob sie innerhalb der gesetzlichen Frist erteilt worden wäre. Es wurde beschlossen, die Lohnunterschiede rückwirkend an das versicherte Personal auszuzahlen, das in öffentlichen Einrichtungen und Organisationen arbeitet und nicht unter den Tarifvertrag fällt, sowie an das versicherte Personal, das nicht unter den Tarifvertrag fällt, weil es an Arbeitsplätzen im privaten Sektor keine Gewerkschaftsmitglieder ist. Deklaration Wenn Nein ausgewählt ist, wird sie als 0/02 angezeigt.

Typ: Die auf den Übersichtsseiten angezeigten Unternehmen und Niederlassungen arbeiten mit Berechtigungskontrolle. Wenn Sie nicht für das Unternehmen/die Niederlassung autorisiert sind, wird es nicht kommen.

Um das Memorandum zu erstellen, muss die Bilanz erstellt werden. Der Steuereintreiber erhält die Erklärungsinformationen aus der Lohn- und Gehaltsabrechnung.

Die folgenden Vorgänge werden mit den Symbolen am Ende der Zeile der Deklaration ausgeführt:1-E-Deklaration löschen: Mit diesem Symbol können Sie das von Ihnen erstellte Dokument löschen.

2-E-Deklaration-XML-Datei: Es wird im XML-Format erstellt. Wenn die Erklärung über „ebeyanname.gib.gov.tr“ abgegeben wird, sollte sie in diesem Format erfolgen.

3-E-Declaration XML-Datei 7103: Sie wird als separate Datei für Gesetz 7103 bereitgestellt. Nur Mitarbeiter, die von diesem Anreiz profitieren Komm.

4-E-Declaration CSV-Datei: Sie wird als CSV-Datei heruntergeladen. Wenn Sie es in diesem Format herunterladen, können Sie es in das E-Declaration-Programm hochladen.

5-E-Declaration Excel-Datei (XLS): Sie können Ihre Prüfungen durchführen, indem Sie es als Excel-Datei herunterladen. Die Excel-Datei dient nur zu Kontrollzwecken.

Die Meldungen werden monatlich abgegeben. Ausführliche Informationen zu den Deklarationsdetails und zum Hochladen in das E-Declaration-System finden Sie unter „Leitfaden zur Bearbeitung der Quellensteuer- und Premium-Service-Deklaration“ .

?

Wird zum Erstellen der XML-Datei der Quellensteuererklärung verwendet.