F&E-Zusammenfassungsbericht

Der F&E-Zusammenfassungsbericht (Forschung und Entwicklung) ist der Teil, in dem Unternehmen offiziell den Einkommenssteuereinbehaltsanreiz angeben, von dem sie auf die Löhne von Personal profitieren, das in F&E-, Innovations- oder Designaktivitäten im Rahmen des Gesetzes Nr. 5746 tätig ist. Dieser Bericht wird erstellt, um nachzuweisen, dass der Anreiz korrekt berechnet und angewendet wurde, und um das Finanzamt zu benachrichtigen. Einkommensteuer-Quellenanreize im Rahmen des Gesetzes Nr. 5746 stellen sicher, dass die Einkommensteuer, die auf die Löhne berechnet wird, die von F&E-, Design- und Support-Mitarbeitern für die Zeit, in der sie tatsächlich an diesen Projekten arbeiten, verdient, um bestimmte Sätze reduziert (aufgegeben) wird.

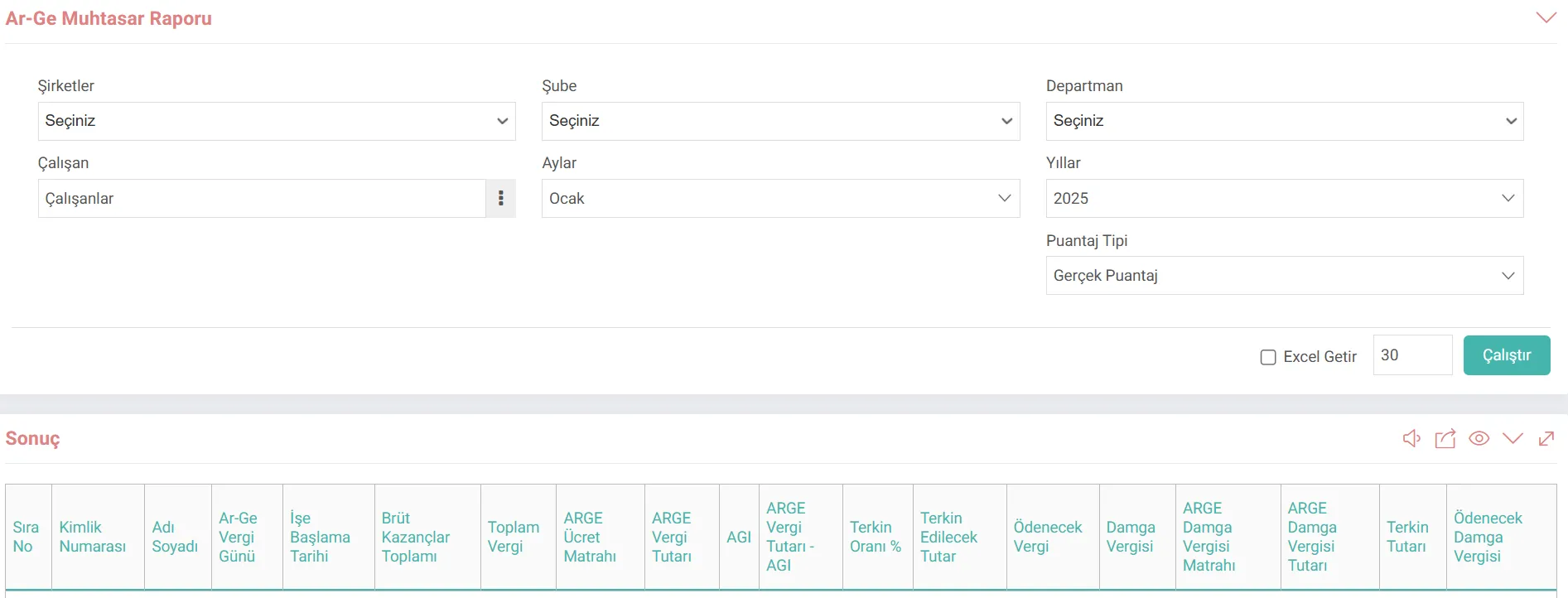

Pfad: BI-Bericht > Standardberichte > HR – HR-Berichte > Lohnmanagement und Personal

Anreizsätze

Obwohl die Anreizsätze je nach Bildungsniveau des Personals und der Region, in der es ansässig ist, variieren, basieren die am häufigsten verwendeten Sätze auf dem Bildungsniveau. Diese Sätze werden auf der Grundlage des Lohnanteils angewendet, der der Zeit entspricht, in der das Personal tatsächlich im Forschungs- und Entwicklungs- oder Designzentrum arbeitet. Zum Beispiel: Wenn ein Mitarbeiter 80 % seiner Zeit in Forschung und Entwicklung verbringt, profitieren 80 % seines Lohns von dem Anreiz.

Wie der Anreiz umgesetzt wird

- Lohnberechnung: Normale Einkommensteuer auf das Brutto Lohn des Personals. berechnet wird.

- Incentive-Berechnung: Der Teil der berechneten Einkommensteuer, der den oben genannten Sätzen entspricht (z. B. 95 %), wird als Incentive ermittelt.

- Stornierung und Zahlung: Der ermittelte Incentive-Betrag wird von der an das Finanzamt zu zahlenden Einkommensteuer abgezogen (storniert). Der Arbeitgeber zahlt diesen Teil nicht an den Staat, zahlt aber weiterhin die Versicherungsprämie in voller Höhe im Namen des Personals.

- Erklärung: Diese stornierten Beträge werden im Detail in den F&E-Anhängen der Quellensteuer- und Prämiendiensterklärung (MUHSGK) deklariert.

Der Bericht über einbehaltene F&E wird auf Monats-/Jahresbasis und durch Auswahl von „Real Score“ im Feld „Tally Type“ empfangen. Die Berichtskriterien können je nach Unternehmen, Branche, Abteilung und Mitarbeiterauswahl eingegrenzt werden. Optional können Berichte nur auf Zweigstellenbasis oder auf Einzelmitarbeiterbasis eingeholt werden.

- F&E-Steuertag: Die Anzahl der Tage, an denen das Personal in diesem Monat tatsächlich in F&E- oder Designaktivitäten gearbeitet hat, z. B. 30 Tage, wenn der Mitarbeiter in einem 30-Tage-Monat 30 Tage in Forschung und Entwicklung gearbeitet hat.

- Antrittsdatum: Das Datum, an dem das Personal mit der Arbeit begonnen hat.

- Gesamtbruttoverdienst:Der Gesamtbruttolohn des Personals für diesen Monat.

- Gesamtsteuer:Bruttolohn „SGK-Arbeiter Der monatliche Gesamteinkommensteuerbetrag, der sich aus dem Steuertarif ergibt, der auf die verbleibende Einkommensteuerbemessungsgrundlage nach Abzug des „Anteils“ und der „Arbeitslosenprämie angewendet wird.

- F&E-Lohnbasis: Der Teil des Lohns, der in den Bereich von F&E fällt, entsprechend dem Verhältnis von Tagen/Arbeitsdauer des Personals in F&E. Beispiel: Gesamtlohnbasis x (F&E-Tag / Gesamtarbeitstag).

- FuE-Steuerbetrag: Einkommensteuerbetrag, der der F&E-Lohnbasis entspricht.

- AGI: 0 Einkommen für nach 2022 oder von der Berechnung abgezogen

- F&E-Steuerbetrag – AGI: F&E-Steuerbetrag abzüglich etwaiger AGI (nicht mehr), falls vorhanden.

- Abbruchsatz %: Quellensteuer-Ermäßigungssatz gemäß Gesetz Nr die Ausbildung und Qualifikationen des Personals Zum Beispiel: 95 % für Doktoranden, 90 % für andere oder 80 %

- Einzubehaltender Betrag: (F&E-Steuerbetrag – AGI).

- Stempelsteuer: Der Gesamtbetrag Stempelsteuer, die normalerweise vom Bruttolohn abgezogen wird.

- F&E-Stempelsteuerbasis: Die Gebührenbasis im Rahmen von F&E, auf der die Stempelsteuer berechnet wird.

- F&E-Stempelsteuerbetrag: F&E-Stempelsteuerbasis. Stempelsteuerbetrag.

- Stornierung Betrag: Im Rahmen des Gesetzes Nr. 5746 sind Lohnabrechnungen im Zusammenhang mit F&E-Aktivitäten von der Stempelsteuer befreit (d. h. die Stempelsteuer auf F&E entfällt vollständig).

- Zu zahlende Stempelsteuer: Die vom Arbeitgeber zu zahlende Stempelsteuer nach Abzug des Stornierungsbetrags Stempelsteuerbetrag.

Beispielberechnung

- Mitarbeiter: F&E-Personal im Grundstudium.

- Zeitraum: November 2025.

- Gesamtarbeitszeit Tage: 30 Tage (November).

- Abbruchrate: 90 %

- AGI: Wird als 0 akzeptiert, da es im Jahr 2022 entfernt wird.

- Einkommensteuerklasse: 15 %

F&E-Steuertag | 30 | Personal in F&E den ganzen Monat (30 Tage) gearbeitet. |

Unternehmensgründung Datum | 01.01.2024 | |

Bruttoeinkommen Gesamt | ₺30.000 | Monatlicher Bruttolohn. |

Einkommen Ver. Basis | ₺25.000 | (Annahme: Bruttolohn – SSI/Arbeitslosengeld Anteil) |

Gesamtsteuerbasis | ₺25.000 | (₺25.000 Basis) x (30 F&E-Tage / 30 Tage insgesamt) = ₺25.000 |

F&E-Steuer Betrag | ₺3.750 | F&E-Basis Steuer: |

AGI | ₺0 | Abgeschafft 2022. |

F&E-Steuerbetrag – AGI | ₺3,750 | |

Abbruchrate % | 90 % | Der gesetzlich festgelegte Satz. |

Zu verlassen Betrag | ₺3,375 | (Dieser Betrag wird vom Finanzministerium gedeckt.) |

Zu zahlen Steuer | ₺375 | ₺3.750 (Gesamtsteuer) - ₺3,375 (Stornierung) |

Stempelsteuerbasis | ₺30.000 | Bruttogebühr für F&E (entfällt auf die gesamte Bruttogebühr). |

Betrag der F&E-Stempelsteuer | ₺227,70 | Stempelsteuer auf F&E-Basis. |

Stornierungsbetrag | ₺227,70 | F&E-Personallöhne im Rahmen des Gesetzes Nr. 5746 sind vollständig von der Stempelsteuer befreit (Stundungssatz beträgt 100 %). |

Zu zahlende Stempelsteuer Daraus geht hervor, dass 3.375 ₺ der 3.750 ₺ Einkommensteuer und Stempelsteuer, die vom gezahlten Lohn abgezogen werden, vollständig vom Finanzministerium gedeckt sind (sie kommen nicht aus dem Betrag | Zu zahlender Betrag nach Incentive | |

Einkommensteuer Steuer | ₺227,70 | ₺0 |