-

Proje Yönetim Rehberi

- 1. Proje Planlama ve Hazırlık 1. Proje Planlama ve Hazırlık

- 2. Agile ve Implementasyon 2. Agile ve Implementasyon

- 3. Proje Ekibi 3. Proje Ekibi

- 4. Proje Denetimi 4. Proje Denetimi

- 5. Proje Yöneticilerine Tavsiyeler 5. Proje Yöneticilerine Tavsiyeler

- 6. Adım Adım İmplementasyon Dizayn 6. Adım Adım İmplementasyon Dizayn

- Adım Adım İmplementasyon - Proje Kapsamı Adım Adım İmplementasyon - Proje Kapsamı

- Adım Adım İmplementasyon Adım Adım İmplementasyon

- Proje Bazında Adım Adım İmplementasyon Proje Bazında Adım Adım İmplementasyon

- Proje Yaşatma, Destek Hizmetleri ve SLA Proje Yaşatma, Destek Hizmetleri ve SLA

- WAI ile Adım Adım İmplementasyon WAI ile Adım Adım İmplementasyon

-

Manifesto

- Workcube Felsefesi Workcube Felsefesi

- Workcube Manifesto Workcube Manifesto

-

Stratejik Çerçeve Rehberi

- 1. Stratejik Çerçeve Çalışması 1. Stratejik Çerçeve Çalışması

- 2. Elmas Modeli ile Rekabet Analizi 2. Elmas Modeli ile Rekabet Analizi

- 3. Değer Önermesi – Değer Konumlandırması 3. Değer Önermesi – Değer Konumlandırması

- 4. Dijital Dönüşüm Modeli 4. Dijital Dönüşüm Modeli

- 5. İş Modeli 5. İş Modeli

- 6. Organizasyon Canvası 6. Organizasyon Canvası

- 7. Temel İş Akışı 7. Temel İş Akışı

- 8. QPIC-RS Matrisi 8. QPIC-RS Matrisi

- 9. Zaman-Değer Matrisi 9. Zaman-Değer Matrisi

-

Kullanıcı Rehberi

- 2026 Yılı itibariyle SGK Prim Sistemi ve Vergi Düzenlemeleri 2026 Yılı itibariyle SGK Prim Sistemi ve Vergi Düzenlemeleri

- 1. Sistem 1. Sistem

- 1.1. Genel Kullanım ve Temel Ayarlar 1.1. Genel Kullanım ve Temel Ayarlar

- 1.1.1. Ekosistem ve Kullanıcılar 1.1.1. Ekosistem ve Kullanıcılar

- 1.1.2. Kişiselleştirme ve Kişisel Ayarlar 1.1.2. Kişiselleştirme ve Kişisel Ayarlar

- 1.1.3. Gündem 1.1.3. Gündem

- 1.1.3.1. Kişisel Gündem 1.1.3.1. Kişisel Gündem

- 1.2. BPM 1.2. BPM

- 1.2. Şirket Tanımları 1.2. Şirket Tanımları

- 1.3. Şirket Akış Parametreleri 1.3. Şirket Akış Parametreleri

- 1.4. Muhasebe Dönemi 1.4. Muhasebe Dönemi

- 1.5. Para Birimi ve Kurlar 1.5. Para Birimi ve Kurlar

- 1.5. Yetki Grupları 1.5. Yetki Grupları

- 1.5.1. Yetki Tipleri 1.5.1. Yetki Tipleri

- 1.5.1.1. GDPR Yetkisi 1.5.1.1. GDPR Yetkisi

- 1.5.1.2. GDPR Yetki Kontrolleri 1.5.1.2. GDPR Yetki Kontrolleri

- 1.5.2. Şube, Depo ve Lokasyon Yetkileri 1.5.2. Şube, Depo ve Lokasyon Yetkileri

- 1.6. Belgeler ve Sistem Numaraları 1.6. Belgeler ve Sistem Numaraları

- 1.6. Süreç Yönetimi ve İş Akışları 1.6. Süreç Yönetimi ve İş Akışları

- 1.6.1. QPIC-RS (Süreçler) 1.6.1. QPIC-RS (Süreçler)

- 1.6.2. Uyarı ve Onaylar 1.6.2. Uyarı ve Onaylar

- 1.6.3. Workflow Designer 1.6.3. Workflow Designer

- 1.6.4. Süreç Grupları 1.6.4. Süreç Grupları

- 1.6.5. Süreç Aşamaları 1.6.5. Süreç Aşamaları

- 1.6.5.1. Süreç - Aşama İşleyişi 1.6.5.1. Süreç - Aşama İşleyişi

- 1.6.6. Mindmap Designer 1.6.6. Mindmap Designer

- 1.7. Basket Ayarları ve Kullanımı 1.7. Basket Ayarları ve Kullanımı

- 1.7. İşlem Kategorileri 1.7. İşlem Kategorileri

- 1.7.1. Basket Ek Tanımları 1.7.1. Basket Ek Tanımları

- 1.7.1. Sıralı İşlemler 1.7.1. Sıralı İşlemler

- 1.7.2. İşlem Kategorileri Aktarım 1.7.2. İşlem Kategorileri Aktarım

- 1.7.3. İşlem Kategorileri Arka Plan İşlemleri 1.7.3. İşlem Kategorileri Arka Plan İşlemleri

- 1.8. Page Designer (Ekran Düzenlemeleri) 1.8. Page Designer (Ekran Düzenlemeleri)

- 1.8.1. Extended Fields 1.8.1. Extended Fields

- 1.10. WOC - Workcube Output Center 1.10. WOC - Workcube Output Center

- 1.10.1. Output Şablonları 1.10.1. Output Şablonları

- 1.11.1. Kişi-Hesap Seçim Ekranları 1.11.1. Kişi-Hesap Seçim Ekranları

- 1.11.2. Basket Aktarım 1.11.2. Basket Aktarım

- 1.12. Workcube Dil Setleri 1.12. Workcube Dil Setleri

- 1.13. Login ve Active Directory 1.13. Login ve Active Directory

- 1.14. Harcama Fişleri - Basket Kolonları 1.14. Harcama Fişleri - Basket Kolonları

- 1.16. Page Settings 1.16. Page Settings

- 1.17. Yuvarlama Ayarları 1.17. Yuvarlama Ayarları

- 1.18. Sistem Mailleri 1.18. Sistem Mailleri

- 1.19. Bir Workcube Sayfası Nasıl Çalışır? 1.19. Bir Workcube Sayfası Nasıl Çalışır?

- 1.20. Form Generator 1.20. Form Generator

- 1.21. Google E-Tablolar - Workcube Entegrasyonu 1.21. Google E-Tablolar - Workcube Entegrasyonu

- 1.23.2. İK Gündemi 1.23.2. İK Gündemi

- 1.23.3. CRM Gündemi 1.23.3. CRM Gündemi

- 1.23.4. Satış ve Satın Alma Gündemi 1.23.4. Satış ve Satın Alma Gündemi

- 1.23.5. Finans Gündemi 1.23.5. Finans Gündemi

- 1.24. html2canvas ile Workshare 1.24. html2canvas ile Workshare

- 1.25. WAI (Workcube Artificial Intelligence) 1.25. WAI (Workcube Artificial Intelligence)

- 1.25.1. WAI Genel Ayarlar 1.25.1. WAI Genel Ayarlar

- 1.25.2. WAI Nasıl Kullanılır? 1.25.2. WAI Nasıl Kullanılır?

- 1.25.3. WAI Form Data Mapping 1.25.3. WAI Form Data Mapping

- 1.25.4. WAI Row Data Mapping 1.25.4. WAI Row Data Mapping

- 1.25.5. WAI Belge Okuma 1.25.5. WAI Belge Okuma

- 1.25.6. WAI WO Detay - Reverse Engine 1.25.6. WAI WO Detay - Reverse Engine

- 1.25.7. WAI ile Özel Raporlar 1.25.7. WAI ile Özel Raporlar

- 1.25.8. WAI ile URL + Meta Tanımı 1.25.8. WAI ile URL + Meta Tanımı

- 1.26. Meetverse 1.26. Meetverse

- 1.26.1. Mekan Tanımları 1.26.1. Mekan Tanımları

- 2. Workcube ERP 2. Workcube ERP

- 2.1. FAB: Finans-Muhasebe-Bütçe 2.1. FAB: Finans-Muhasebe-Bütçe

- 2.1.1. Muhasebe İşlemleri 2.1.1. Muhasebe İşlemleri

- 2.1.1.1. Muhasebe Hesap Planı 2.1.1.1. Muhasebe Hesap Planı

- 2.1.1.1.1. Hesap Planı İmport 2.1.1.1.1. Hesap Planı İmport

- 2.1.1.1.2. Mali Yıl Başlangıcında Hesap Planı 2.1.1.1.2. Mali Yıl Başlangıcında Hesap Planı

- 2.1.1.1.3. Muhasebe İşlemlerinde Borç Alacak Eşitsizliği 2.1.1.1.3. Muhasebe İşlemlerinde Borç Alacak Eşitsizliği

- 2.1.1.1.4. Muhasebe Fişleri 2.1.1.1.4. Muhasebe Fişleri

- 2.1.1.1.4.1. Fiş Birleştirme İşlem Grupları 2.1.1.1.4.1. Fiş Birleştirme İşlem Grupları

- 2.1.1.1.4.2. Fiş Birleştirme 2.1.1.1.4.2. Fiş Birleştirme

- 2.1.1.1.4.3. Mahsup Fişi 2.1.1.1.4.3. Mahsup Fişi

- 2.1.1.1.5. Nakit Akım Tablosu Form Tanımları 2.1.1.1.5. Nakit Akım Tablosu Form Tanımları

- 2.1.1.1.6. Fon Akım Tablosu Tanımları 2.1.1.1.6. Fon Akım Tablosu Tanımları

- 2.1.1.1.7. Satışların Maliyeti Tablosu Tanımları 2.1.1.1.7. Satışların Maliyeti Tablosu Tanımları

- 2.1.1.1.8. Hesap Aktarımı 2.1.1.1.8. Hesap Aktarımı

- 2.1.1.1.8. Mali Tablo Tanımlama 2.1.1.1.8. Mali Tablo Tanımlama

- 2.1.1.1.9. Enflasyon Tanımları 2.1.1.1.9. Enflasyon Tanımları

- 2.1.1.1.11. Gelir Tablosu Form Tanımları 2.1.1.1.11. Gelir Tablosu Form Tanımları

- 2.1.1.1.12. Yansıtma Hesapları Kapanış Tanımları 2.1.1.1.12. Yansıtma Hesapları Kapanış Tanımları

- 2.1.1.2. Vergi Tanımları 2.1.1.2. Vergi Tanımları

- 2.1.1.2.1. Konaklama Vergisi 2.1.1.2.1. Konaklama Vergisi

- 2.1.1.3. Fiş Numaraları 2.1.1.3. Fiş Numaraları

- 2.1.1.4. Muhasebe İşlem Kategorileri 2.1.1.4. Muhasebe İşlem Kategorileri

- 2.1.1.5. 5 Boyutlu İşlem 2.1.1.5. 5 Boyutlu İşlem

- 2.1.1.6. KDV - 1 Beyan Hazırlama Raporu 2.1.1.6. KDV - 1 Beyan Hazırlama Raporu

- 2.1.1.7. Damga Vergisi Beyanname Hazırlık Raporu 2.1.1.7. Damga Vergisi Beyanname Hazırlık Raporu

- 2.1.1.8. Muhasebe Hesap Tanımı Yapılan WO'lar 2.1.1.8. Muhasebe Hesap Tanımı Yapılan WO'lar

- 2.1.2. Bütçe Planlama ve Kontrol 2.1.2. Bütçe Planlama ve Kontrol

- 2.1.2.1. Bütçe Kategorileri ve Bütçe Kalemleri 2.1.2.1. Bütçe Kategorileri ve Bütçe Kalemleri

- 2.1.2.3. Bütçe Dashboard 2.1.2.3. Bütçe Dashboard

- 2.1.2.4. Bütçe Aktarım Talebi 2.1.2.4. Bütçe Aktarım Talebi

- 2.1.2.5. Tahakkuk İşlemleri 2.1.2.5. Tahakkuk İşlemleri

- 2.1.2.2 Masraf ve Gelir Merkezleri 2.1.2.2 Masraf ve Gelir Merkezleri

- 2.1.3. Cari Hesap ve İşlemler 2.1.3. Cari Hesap ve İşlemler

- 2.1.3.1. Cari Hesap Tanımları 2.1.3.1. Cari Hesap Tanımları

- 2.1.3.2. Kurumsal ve Bireysel Hesap Muhasebe Tanımları 2.1.3.2. Kurumsal ve Bireysel Hesap Muhasebe Tanımları

- 2.1.3.3. Cari İşlemler 2.1.3.3. Cari İşlemler

- 2.1.3.4. Cari Extre 2.1.3.4. Cari Extre

- 2.1.3.5. Cari Virman 2.1.3.5. Cari Virman

- 2.1.3.6. Cari Dekontlar 2.1.3.6. Cari Dekontlar

- 2.1.3.7. Cari Faaliyet Özeti 2.1.3.7. Cari Faaliyet Özeti

- 2.1.3.8. Cari Açılış Fişi 2.1.3.8. Cari Açılış Fişi

- 2.1.3.9. Cari Kur Değerleme İşlemleri 2.1.3.9. Cari Kur Değerleme İşlemleri

- 2.1.3.9. Carileştirme Tiplerine Göre Cari Ve Muhasebeleştirme 2.1.3.9. Carileştirme Tiplerine Göre Cari Ve Muhasebeleştirme

- 2.1.4. Kasa 2.1.4. Kasa

- 2.1.4.1. Kasa Yönetimi 2.1.4.1. Kasa Yönetimi

- 2.1.4.2. Nakit Ödeme 2.1.4.2. Nakit Ödeme

- 2.1.4.3. Nakit Akışı 2.1.4.3. Nakit Akışı

- 2.1.4.4. Gelir - Gider Öngörüleri 2.1.4.4. Gelir - Gider Öngörüleri

- 2.1.4.5. Tahsilat 2.1.4.5. Tahsilat

- 2.1.4.5.1. Tahsilat Tahmin Analiz Raporu 2.1.4.5.1. Tahsilat Tahmin Analiz Raporu

- 2.1.4.6. Tahsil Fişi 2.1.4.6. Tahsil Fişi

- 2.1.4.7. Tediye Fişi 2.1.4.7. Tediye Fişi

- 2.1.4.8. Döviz Alış-Satış Virman 2.1.4.8. Döviz Alış-Satış Virman

- 2.1.4.9. Virman Fişi 2.1.4.9. Virman Fişi

- 2.1.4.10. Muhasebe Fişi Import 2.1.4.10. Muhasebe Fişi Import

- 2.1.5.1. Banka İşlem Kategorileri 2.1.5.1. Banka İşlem Kategorileri

- 2.1.5.1.1. Banka Parametrik Tanımlamalar 2.1.5.1.1. Banka Parametrik Tanımlamalar

- 2.1.5.2. Bankaların Tanımları 2.1.5.2. Bankaların Tanımları

- 2.1.5.3. Banka Şubeleri 2.1.5.3. Banka Şubeleri

- 2.1.5.4. Banka Hesaplarının Tanımlanması 2.1.5.4. Banka Hesaplarının Tanımlanması

- 2.1.5.5. Banka Hesap Açılışları 2.1.5.5. Banka Hesap Açılışları

- 2.1.5.6. Banka İşlemleri 2.1.5.6. Banka İşlemleri

- 2.1.5.7. Gelen ve Giden Havale 2.1.5.7. Gelen ve Giden Havale

- 2.1.5.8.1. Sanal POS ve Sanal POS Entegrasyonu İçin Yapılması Gerekenler 2.1.5.8.1. Sanal POS ve Sanal POS Entegrasyonu İçin Yapılması Gerekenler

- 2.1.5.8.2. Workcube Pay ve N Kolay Sanal POS 2.1.5.8.2. Workcube Pay ve N Kolay Sanal POS

- 2.1.5.9. Kredi Kartları 2.1.5.9. Kredi Kartları

- 2.1.5.10. Para Yatırma ve Para Çekme 2.1.5.10. Para Yatırma ve Para Çekme

- 2.1.5.11. Kredi Kartı Ödeme/Tahsil Yöntemleri 2.1.5.11. Kredi Kartı Ödeme/Tahsil Yöntemleri

- 2.1.5.12. Banka Talimatları 2.1.5.12. Banka Talimatları

- 2.1.5.13. Vadeli Mevduat İşlemleri 2.1.5.13. Vadeli Mevduat İşlemleri

- 2.1.5.14. Kredi Kartıyla Ödemeler 2.1.5.14. Kredi Kartıyla Ödemeler

- 2.1.5.15. Kredi Kartı Hesaba Geçiş 2.1.5.15. Kredi Kartı Hesaba Geçiş

- 2.1.5.16. Kredi Kartı Tahsilatları 2.1.5.16. Kredi Kartı Tahsilatları

- 2.1.5.17. Kredi Kartı Borcu Ödeme 2.1.5.17. Kredi Kartı Borcu Ödeme

- 2.1.5.18. Döviz Alış/Satış İşlemi 2.1.5.18. Döviz Alış/Satış İşlemi

- 2.1.5.19. Toplu Virman (Döviz Alış/Satış İşlemi) 2.1.5.19. Toplu Virman (Döviz Alış/Satış İşlemi)

- 2.1.5.20 Banka Kur Değerleme İşlemleri 2.1.5.20 Banka Kur Değerleme İşlemleri

- 2.1.6. Çek-Senet 2.1.6. Çek-Senet

- 2.1.6.1. Çek İşlemleri 2.1.6.1. Çek İşlemleri

- 2.1.6.1.1. Çek Çıkış Bordroları 2.1.6.1.1. Çek Çıkış Bordroları

- 2.1.6.1.2. Çek/Senet İşlem Kategorileri 2.1.6.1.2. Çek/Senet İşlem Kategorileri

- 2.1.6.1.3. Çek Tahsil ve Ciro Kur Farkları Raporu 2.1.6.1.3. Çek Tahsil ve Ciro Kur Farkları Raporu

- 2.1.6.2. Senet İşlemleri 2.1.6.2. Senet İşlemleri

- 2.1.6.2.1. Senet Çıkış Bordroları 2.1.6.2.1. Senet Çıkış Bordroları

- 2.1.6.2.2. Senet Tahsilat 2.1.6.2.2. Senet Tahsilat

- 2.1.6.2.3. Toplu Çek-Senet Giriş İşlemleri 2.1.6.2.3. Toplu Çek-Senet Giriş İşlemleri

- 2.1.6.3. Çek/Senet Transfer İşlemleri 2.1.6.3. Çek/Senet Transfer İşlemleri

- 2.1.7. Borç/Alacak Yönetimi 2.1.7. Borç/Alacak Yönetimi

- 2.1.7.2. Kur Değerleme İşlemleri 2.1.7.2. Kur Değerleme İşlemleri

- 2.1.7.3. Ödeme Performansı 2.1.7.3. Ödeme Performansı

- 2.1.7.4. Fatura Kapama İşlemleri 2.1.7.4. Fatura Kapama İşlemleri

- 2.1.7.5. Ödeme Talepleri 2.1.7.5. Ödeme Talepleri

- 2.1.7.6. Ödeme Emirleri 2.1.7.6. Ödeme Emirleri

- 2.1.7.7. Vade Farkı İşlemleri 2.1.7.7. Vade Farkı İşlemleri

- 2.1.7.8. Borç Alacak Yönetimi Parametrik Tanımlamalar 2.1.7.8. Borç Alacak Yönetimi Parametrik Tanımlamalar

- 2.1.7.9. Borç Alacak Yönetimi Raporlar 2.1.7.9. Borç Alacak Yönetimi Raporlar

- 2.1.7.1 Borç Alacak Dökümü 2.1.7.1 Borç Alacak Dökümü

- 2.1.8. Kredi 2.1.8. Kredi

- 2.1.8.1. Kredi ve Fon Yönetimi İşlem Kategorileri 2.1.8.1. Kredi ve Fon Yönetimi İşlem Kategorileri

- 2.1.8.2. Kredi Türleri Parametrik Tanımlar 2.1.8.2. Kredi Türleri Parametrik Tanımlar

- 2.1.8.3. Kredi ve Limitler 2.1.8.3. Kredi ve Limitler

- 2.1.8.4. Kredi Raporları 2.1.8.4. Kredi Raporları

- 2.1.8.9. Mutabakat 2.1.8.9. Mutabakat

- 2.1.8.9.10. BA- BS Bildirimi 2.1.8.9.10. BA- BS Bildirimi

- 2.1.9. Risk ve Teminat 2.1.9. Risk ve Teminat

- 2.1.9.1. Risk ve Teminat Tanımlamaları 2.1.9.1. Risk ve Teminat Tanımlamaları

- 2.1.9.2. Müşteri-Tedarikçi Risk Limitleri 2.1.9.2. Müşteri-Tedarikçi Risk Limitleri

- 2.1.9.3. Bloklama İşlemleri 2.1.9.3. Bloklama İşlemleri

- 2.1.9.4. İcra İşlemleri 2.1.9.4. İcra İşlemleri

- 2.1.9.5. DBS Limitleri 2.1.9.5. DBS Limitleri

- 2.1.9.5.1. DBS Aktarım 2.1.9.5.1. DBS Aktarım

- 2.1.9.6. Teminatlar 2.1.9.6. Teminatlar

- 2.1.10. Masraf ve Gelir İşlemleri 2.1.10. Masraf ve Gelir İşlemleri

- 2.1.10.1. Masraf ve Gelir Dağıtım Şablonları 2.1.10.1. Masraf ve Gelir Dağıtım Şablonları

- 2.1.10.2. Masraf, Gelir ve Bakım Fişleri XML Ayarları 2.1.10.2. Masraf, Gelir ve Bakım Fişleri XML Ayarları

- 2.1.10.3. Masraf ve Gelir Fişleri 2.1.10.3. Masraf ve Gelir Fişleri

- 2.1.10.3.1. Kanunen Kabul Edilmeyen Giderler 2.1.10.3.1. Kanunen Kabul Edilmeyen Giderler

- 2.1.10.4. Masraflar ve Gelirler 2.1.10.4. Masraflar ve Gelirler

- 2.1.10.5. Masraf Talepleri 2.1.10.5. Masraf Talepleri

- 2.1.11.4. Muhasebe Defterleri 2.1.11.4. Muhasebe Defterleri

- 2.1.11.4.1. Defterler 2.1.11.4.1. Defterler

- 2.1.11.6. Değerleme ve Reeskont İşlem Kategorileri 2.1.11.6. Değerleme ve Reeskont İşlem Kategorileri

- 2.1.11.7. Değerleme ve Reeskont 2.1.11.7. Değerleme ve Reeskont

- 2.1.11.8. Reeskont İşlemleri 2.1.11.8. Reeskont İşlemleri

- 2.1.12. Bütçe 2.1.12. Bütçe

- 2.1.12.1. Bütçe Oluşturma 2.1.12.1. Bütçe Oluşturma

- 2.1.12.2. Bütçe, Masraf ve Gelir İşlem Kategorileri 2.1.12.2. Bütçe, Masraf ve Gelir İşlem Kategorileri

- 2.1.12.3. Bütçe, Masraf ve Gelir Süreç ve Yetkilendirme 2.1.12.3. Bütçe, Masraf ve Gelir Süreç ve Yetkilendirme

- 2.1.12.4. Bütçe Planlama Fişleri 2.1.12.4. Bütçe Planlama Fişleri

- 2.1.12.5. Detaylı Harcama Analiz Raporu 2.1.12.5. Detaylı Harcama Analiz Raporu

- 2.1.12.6. Detaylı Gelir Analiz Raporu 2.1.12.6. Detaylı Gelir Analiz Raporu

- 2.1.13. Sabit Kıymetler 2.1.13. Sabit Kıymetler

- 2.1.13.1. Sabit Kıymet İşlem Kategorileri 2.1.13.1. Sabit Kıymet İşlem Kategorileri

- 2.1.13.2. Sabit Kıymet Dönem Devir İşlemleri 2.1.13.2. Sabit Kıymet Dönem Devir İşlemleri

- 2.1.13.3. Sabit Kıymet Demirbaş Aktarım 2.1.13.3. Sabit Kıymet Demirbaş Aktarım

- 2.1.13.4. Sabit Kıymet Alış-Satış 2.1.13.4. Sabit Kıymet Alış-Satış

- 2.1.13.5. Sabit Kıymetler Yönetimi 2.1.13.5. Sabit Kıymetler Yönetimi

- 2.1.13.6. Stoktan Sabit Kıymete Dönüşüm Fişi 2.1.13.6. Stoktan Sabit Kıymete Dönüşüm Fişi

- 2.1.13.7. Sabit Kıymetten Stoğa İade Fişi 2.1.13.7. Sabit Kıymetten Stoğa İade Fişi

- 2.1.13.8. Amortisman ve Değerleme 2.1.13.8. Amortisman ve Değerleme

- 2.1.13.9. Değer Artışı-Düşüşü Sağlayan Bakım ve Tamir Harcamaları 2.1.13.9. Değer Artışı-Düşüşü Sağlayan Bakım ve Tamir Harcamaları

- 2.1.14. Maliyet Muhasebesi 2.1.14. Maliyet Muhasebesi

- 2.1.14.1. Maliyet Muhasebesi İşlemleri 2.1.14.1. Maliyet Muhasebesi İşlemleri

- 2.1.15.1. Dönem Sonu ve Mali Yıl Geçişi 2.1.15.1. Dönem Sonu ve Mali Yıl Geçişi

- 2.1.16. Enflasyon Muhasebesi Nedir? 2.1.16. Enflasyon Muhasebesi Nedir?

- 2.1.16.1. Düzeltmeye Esas Tarihler 2.1.16.1. Düzeltmeye Esas Tarihler

- 2.1.16.2. Enflasyon Muhasebesi Parametrik Tanımlar 2.1.16.2. Enflasyon Muhasebesi Parametrik Tanımlar

- 2.1.16.3. Enflasyon Endeks Tanımları 2.1.16.3. Enflasyon Endeks Tanımları

- 2.1.16.4. Enflasyon Düzeltme - Muhasebe Kayıtları 2.1.16.4. Enflasyon Düzeltme - Muhasebe Kayıtları

- 2.1.16.5. Enflasyon Düzeltme - Sabit Kıymetler 2.1.16.5. Enflasyon Düzeltme - Sabit Kıymetler

- 2.1.16.6. Enflasyon Düzeltme - Sabit Kıymetler (Toplu) 2.1.16.6. Enflasyon Düzeltme - Sabit Kıymetler (Toplu)

- 2.1.16.7. Enflasyon Düzeltme - Stoklar 2.1.16.7. Enflasyon Düzeltme - Stoklar

- 2.1.17. Mali Tablolar 2.1.17. Mali Tablolar

- 2.1.17.1. Mizan 2.1.17.1. Mizan

- 2.1.17.2. Bilanço 2.1.17.2. Bilanço

- 2.1.17.3. Gelir Tablosu 2.1.17.3. Gelir Tablosu

- 2.1.17.4. Fon Akım Tablosu 2.1.17.4. Fon Akım Tablosu

- 2.1.17.5. Nakit Akım Tablosu 2.1.17.5. Nakit Akım Tablosu

- 2.1.17.6. Satılan Mal Maliyet Tablosu 2.1.17.6. Satılan Mal Maliyet Tablosu

- 2.1.18. Mali Denetim 2.1.18. Mali Denetim

- 2.1.18.1. Magic Accounter nedir? Nasıl kullanılır? 2.1.18.1. Magic Accounter nedir? Nasıl kullanılır?

- 2.1.18.2. Magic Auditor nedir? Nasıl kullanılır? 2.1.18.2. Magic Auditor nedir? Nasıl kullanılır?

- 2.1.18.3. Magic Budgeter Nedir? Nasıl Kullanılır? 2.1.18.3. Magic Budgeter Nedir? Nasıl Kullanılır?

- 2.1.18.4. Mali Tablolar 2.1.18.4. Mali Tablolar

- 2.1.18.5. Mali Denetim Bakım 2.1.18.5. Mali Denetim Bakım

- 2.1.18.6. Muhasebe ve Cari Bakiye Karşılaştırması 2.1.18.6. Muhasebe ve Cari Bakiye Karşılaştırması

- 2.1.18.7. Peşin Ödenen Giderler Denetim Raporu 2.1.18.7. Peşin Ödenen Giderler Denetim Raporu

- 2.1.18.8. CMB Kontrol Raporu 2.1.18.8. CMB Kontrol Raporu

- 2.1.19. Menkul Kıymetler 2.1.19. Menkul Kıymetler

- 2.1.19.1. Menkul Kıymet ve Sabit Kıymet Parametreler 2.1.19.1. Menkul Kıymet ve Sabit Kıymet Parametreler

- 2.1.20. e-Devlet 2.1.20. e-Devlet

- 2.1.20.1. e-Devlet Dashboard 2.1.20.1. e-Devlet Dashboard

- 2.1.20.2. e-Defter Nedir? 2.1.20.2. e-Defter Nedir?

- 2.1.20.2.1. E-Defter Gönderimi ve Defter Hataları 2.1.20.2.1. E-Defter Gönderimi ve Defter Hataları

- 2.1.20.2.2. E-Defter Uygulamasında Sık Sorulan Sorular 2.1.20.2.2. E-Defter Uygulamasında Sık Sorulan Sorular

- 2.1.20.2.3. E-Defter Entegrasyon Tanımları 2.1.20.2.3. E-Defter Entegrasyon Tanımları

- 2.1.20.3. e-Fatura Nedir? 2.1.20.3. e-Fatura Nedir?

- 2.1.20.3.1. E-Fatura Entegrasyon ve Parametrik Tanımlar 2.1.20.3.1. E-Fatura Entegrasyon ve Parametrik Tanımlar

- 2.1.20.3.2. E-Fatura Gönderimi 2.1.20.3.2. E-Fatura Gönderimi

- 2.1.20.3.3. Kamu e-Fatura 2.1.20.3.3. Kamu e-Fatura

- 2.1.20.3.4. İhracat e-Fatura 2.1.20.3.4. İhracat e-Fatura

- 2.1.20.3.5. Özel Matrah e-Fatura 2.1.20.3.5. Özel Matrah e-Fatura

- 2.1.20.3.6. Gelen E-Fatura 2.1.20.3.6. Gelen E-Fatura

- 2.1.20.3.7. Elektrik Şarj e-Fatura 2.1.20.3.7. Elektrik Şarj e-Fatura

- 2.1.20.3.8. İade e-Fatura 2.1.20.3.8. İade e-Fatura

- 2.1.20.3.9. Yatırım Teşvik e-Fatura 2.1.20.3.9. Yatırım Teşvik e-Fatura

- 2.1.20.4. e-Arşiv Nedir? 2.1.20.4. e-Arşiv Nedir?

- 2.1.20.4.1. E-Arşiv Entegrasyon ve Parametrik Tanımlar 2.1.20.4.1. E-Arşiv Entegrasyon ve Parametrik Tanımlar

- 2.1.20.4.2. E-Arşiv Gönderimi 2.1.20.4.2. E-Arşiv Gönderimi

- 2.1.20.5. e-İrsaliye Nedir? 2.1.20.5. e-İrsaliye Nedir?

- 2.1.20.6. e-SMM ve e-MM Entegrasyon Tanımları 2.1.20.6. e-SMM ve e-MM Entegrasyon Tanımları

- 2.1.20.7. e-Müstahsil Makbuzu ve Parametrik Tanımlamalar 2.1.20.7. e-Müstahsil Makbuzu ve Parametrik Tanımlamalar

- 2.1.20.8. E-Devlet Mükellef Aktarım 2.1.20.8. E-Devlet Mükellef Aktarım

- 2.1.20.9. E-Devlet Parametrik Tanımlamalar 2.1.20.9. E-Devlet Parametrik Tanımlamalar

- 2.1.20.10. Süper Entegratör Abonelik İşlemleri 2.1.20.10. Süper Entegratör Abonelik İşlemleri

- 2.1.21. Muhasebeci ve Mükellef Arasında Entegrasyon 2.1.21. Muhasebeci ve Mükellef Arasında Entegrasyon

- 2.1.15 Muhasebe Dönem Açılış Fişi 2.1.15 Muhasebe Dönem Açılış Fişi

- 2.1.5 Banka 2.1.5 Banka

- 2.2. Workcube SD / Satış Dağıtım 2.2. Workcube SD / Satış Dağıtım

- 2.2.1. Müşteri-Tedarikçi Yönetimi 2.2.1. Müşteri-Tedarikçi Yönetimi

- 2.2.1.1. Müşteri-Tedarikçi Parametrik Tanımlamalar 2.2.1.1. Müşteri-Tedarikçi Parametrik Tanımlamalar

- 2.2.1.2. Müşteri-Tedarikçi Yetki, Süreç Tanımları ve İşlem Kategorileri 2.2.1.2. Müşteri-Tedarikçi Yetki, Süreç Tanımları ve İşlem Kategorileri

- 2.2.1.3. Müşteri-Tedarikçi XML Ayarları 2.2.1.3. Müşteri-Tedarikçi XML Ayarları

- 2.2.1.4. Kurumsal Hesaplar 2.2.1.4. Kurumsal Hesaplar

- 2.2.1.4.1. Kurumsal Hesap Kontak Kişiler 2.2.1.4.1. Kurumsal Hesap Kontak Kişiler

- 2.2.1.4.2. Kurumsal Hesap Şubeleri 2.2.1.4.2. Kurumsal Hesap Şubeleri

- 2.2.1.5. Bireysel Hesaplar 2.2.1.5. Bireysel Hesaplar

- 2.2.1.6. Müşteri-Tedarikçi Şube İlişkisi 2.2.1.6. Müşteri-Tedarikçi Şube İlişkisi

- 2.2.1.7. BSC 2.2.1.7. BSC

- 2.2.1.8. Müşteri-Tedarikçi Muhasebe Dönemleri 2.2.1.8. Müşteri-Tedarikçi Muhasebe Dönemleri

- 2.2.1.9. Müşteri-Tedarikçi Üye Bilgileri 2.2.1.9. Müşteri-Tedarikçi Üye Bilgileri

- 2.2.1.10. Üye Yönetimi 2.2.1.10. Üye Yönetimi

- 2.2.1.11. Müşteri - Tedarikçi Raporlar 2.2.1.11. Müşteri - Tedarikçi Raporlar

- 2.2.1.12. Cüzdan-Kart 2.2.1.12. Cüzdan-Kart

- 2.2.1.12.1. Web3 Cüzdanları 2.2.1.12.1. Web3 Cüzdanları

- 2.2.2.1. Ürün Yönetimi 2.2.2.1. Ürün Yönetimi

- 2.2.2.1.1. Ürün Parametrik Tanımlamalar 2.2.2.1.1. Ürün Parametrik Tanımlamalar

- 2.2.2.1.2. Ürün Yetki ve Süreç Tanımları 2.2.2.1.2. Ürün Yetki ve Süreç Tanımları

- 2.2.2.1.3. Ürün XML Ayarları 2.2.2.1.3. Ürün XML Ayarları

- 2.2.2.1.4. Ürün Kategori Yönetimi 2.2.2.1.4. Ürün Kategori Yönetimi

- 2.2.2.1.5. Ürün Konfigürasyonları 2.2.2.1.5. Ürün Konfigürasyonları

- 2.2.2.1.6. Ürün Özellik Tanımları ve Varyasyon Yönetimi 2.2.2.1.6. Ürün Özellik Tanımları ve Varyasyon Yönetimi

- 2.2.2.1.6.1. Ölçü ve Dağılım Tablosu 2.2.2.1.6.1. Ölçü ve Dağılım Tablosu

- 2.2.2.1.6.2. Ürün Özellikleri ile Web Satışı 2.2.2.1.6.2. Ürün Özellikleri ile Web Satışı

- 2.2.2.1.7. Ürün Muhasebe Hesap Tanımları 2.2.2.1.7. Ürün Muhasebe Hesap Tanımları

- 2.2.2.1.8. Ürün Hedef Pazar 2.2.2.1.8. Ürün Hedef Pazar

- 2.2.2.1.9. Temel Ürün Tanımlamaları 2.2.2.1.9. Temel Ürün Tanımlamaları

- 2.2.2.1.9.1. Ürün Kartı Birim Tanımları ve XML Ayarları 2.2.2.1.9.1. Ürün Kartı Birim Tanımları ve XML Ayarları

- 2.2.2.1.10. Ürün Fiyat Detay 2.2.2.1.10. Ürün Fiyat Detay

- 2.2.2.1.11. Carbon Footprint (Karbon Ayak İzi) 2.2.2.1.11. Carbon Footprint (Karbon Ayak İzi)

- 2.2.2.1.12. Ürün Detay ve Ürün Genel Parametreleri 2.2.2.1.12. Ürün Detay ve Ürün Genel Parametreleri

- 2.2.2.1.13. Karma Koli 2.2.2.1.13. Karma Koli

- 2.2.2.1.14. Ürün-Stok Seçim Listeleri 2.2.2.1.14. Ürün-Stok Seçim Listeleri

- 2.2.2.1.14.1. Fiyatsız Standart Stok Listesi 2.2.2.1.14.1. Fiyatsız Standart Stok Listesi

- 2.2.2.1.14.2. Stoklu Özel Fiyatlı Satış Listesi 2.2.2.1.14.2. Stoklu Özel Fiyatlı Satış Listesi

- 2.2.2.1.14.3. Stoklu Alış Listesi 2.2.2.1.14.3. Stoklu Alış Listesi

- 2.2.2.1.14.4. Stoklu Liste - Depo Fişleri 2.2.2.1.14.4. Stoklu Liste - Depo Fişleri

- 2.2.2.1.14.5. Specli Stoklu Özel Fiyatlı Satış Listesi 2.2.2.1.14.5. Specli Stoklu Özel Fiyatlı Satış Listesi

- 2.2.2.1.14.6. Specli Stoklu Alış Listesi 2.2.2.1.14.6. Specli Stoklu Alış Listesi

- 2.2.2.1.14.7. İşçilikli Stoklu Özel Fiyatlı Satış Listesi 2.2.2.1.14.7. İşçilikli Stoklu Özel Fiyatlı Satış Listesi

- 2.2.2.1.14.8. İşçilikli Specli Özel Fiyatlı Satış Listesi 2.2.2.1.14.8. İşçilikli Specli Özel Fiyatlı Satış Listesi

- 2.2.2.1.14.9. Tedarikçi Bazında Stok Stratejili Ürün Listesi 2.2.2.1.14.9. Tedarikçi Bazında Stok Stratejili Ürün Listesi

- 2.2.2.1.14.10. Raf ve Son Kullanma Tarihli Stok Listesi 2.2.2.1.14.10. Raf ve Son Kullanma Tarihli Stok Listesi

- 2.2.2.1.14.11. Taksit Hesaplamalı Fiyat Listesi 2.2.2.1.14.11. Taksit Hesaplamalı Fiyat Listesi

- 2.2.2.1.14.12. Fiyat Listeli Stok Listesi 2.2.2.1.14.12. Fiyat Listeli Stok Listesi

- 2.2.2.1.14.13. Ebat-Özgül Ağırlık 2.2.2.1.14.13. Ebat-Özgül Ağırlık

- 2.2.2.1.15. Seri No ve Lot Takibi 2.2.2.1.15. Seri No ve Lot Takibi

- 2.2.2.1.16. Toplu Barkod Yazdırma 2.2.2.1.16. Toplu Barkod Yazdırma

- 2.2.2.1.16.1. Barkod Çeşitleri 2.2.2.1.16.1. Barkod Çeşitleri

- 2.2.2.1.16.2. Toplu Barkod Ata 2.2.2.1.16.2. Toplu Barkod Ata

- 2.2.2.1.17. Ürün Alış-Satış Koşulları 2.2.2.1.17. Ürün Alış-Satış Koşulları

- 2.2.2.1.18. Ürün Kalite Kontrol Tanımları 2.2.2.1.18. Ürün Kalite Kontrol Tanımları

- 2.2.2.1.19. Model Ürün 2.2.2.1.19. Model Ürün

- 2.2.2.1.19.1. Model - Maliyet Tedarik Planı 2.2.2.1.19.1. Model - Maliyet Tedarik Planı

- 2.2.2.1.20. Etiket 2.2.2.1.20. Etiket

- 2.2.2.1.21. Ürünler Listeleme 2.2.2.1.21. Ürünler Listeleme

- 2.2.2.1.22. Ürün Bilgisi Düzenle 2.2.2.1.22. Ürün Bilgisi Düzenle

- 2.2.2.1.23. DPL Listesi 2.2.2.1.23. DPL Listesi

- 2.2.2.1.24. PBS Kodları 2.2.2.1.24. PBS Kodları

- 2.2.2.1.25. Ürün ve Stoklar İmport 2.2.2.1.25. Ürün ve Stoklar İmport

- 2.2.2.2. Rekabet Yönetimi 2.2.2.2. Rekabet Yönetimi

- 2.2.2.3. Stok Yönetimi 2.2.2.3. Stok Yönetimi

- 2.2.2.3.1. Stoklar XML Ayarları 2.2.2.3.1. Stoklar XML Ayarları

- 2.2.2.3.2. Stok Detay 2.2.2.3.2. Stok Detay

- 2.2.2.3.3. Stok Yönetiminin Temelleri 2.2.2.3.3. Stok Yönetiminin Temelleri

- 2.2.2.3.4. Stok Stratejileri 2.2.2.3.4. Stok Stratejileri

- 2.2.2.3.5. Sıfır Stok Çalışma Prensipleri 2.2.2.3.5. Sıfır Stok Çalışma Prensipleri

- 2.2.2.3.6. Stok-Spec Hareketleri 2.2.2.3.6. Stok-Spec Hareketleri

- 2.2.2.3.7. Depo Tüm Stok Raporu 2.2.2.3.7. Depo Tüm Stok Raporu

- 2.2.2.3.8. Stok Analiz Raporu 2.2.2.3.8. Stok Analiz Raporu

- 2.2.2.6. e-İrsaliye 2.2.2.6. e-İrsaliye

- 2.2.2.6.1. E-İrsaliye Mükellef Aktarım 2.2.2.6.1. E-İrsaliye Mükellef Aktarım

- 2.2.3. Fiyat Yönetimi 2.2.3. Fiyat Yönetimi

- 2.2.3.1. Fiyat Listeleri 2.2.3.1. Fiyat Listeleri

- 2.2.3.2. Fiyat Düzenleme ve Aktarım 2.2.3.2. Fiyat Düzenleme ve Aktarım

- 2.2.3.4. Özel Fiyat ve İskontolar 2.2.3.4. Özel Fiyat ve İskontolar

- 2.2.3.5. Genel İskontolar 2.2.3.5. Genel İskontolar

- 2.2.3.6. Fiyat ve Maliyet Parametreleri 2.2.3.6. Fiyat ve Maliyet Parametreleri

- 2.2.4. Maliyet Yönetimi 2.2.4. Maliyet Yönetimi

- 2.2.4.1. Maliyet Parametrik Tanımlamalar 2.2.4.1. Maliyet Parametrik Tanımlamalar

- 2.2.4.2. Ürün Maliyetleri 2.2.4.2. Ürün Maliyetleri

- 2.2.4.2.1. Workcube'de Ürün Maliyetleri 2.2.4.2.1. Workcube'de Ürün Maliyetleri

- 2.2.4.2.2. Ürün Maliyet Raporu 2.2.4.2.2. Ürün Maliyet Raporu

- 2.2.4.3. Stok Maliyetleri 2.2.4.3. Stok Maliyetleri

- 2.2.4.4. Ürün Maliyet ve Kar Marjları 2.2.4.4. Ürün Maliyet ve Kar Marjları

- 2.2.4.5. Sarf ve Fire Fişlerini Maliyet Merkezlerine Dağıtma 2.2.4.5. Sarf ve Fire Fişlerini Maliyet Merkezlerine Dağıtma

- 2.2.4.6. Üretim Öngörülen Maliyet 2.2.4.6. Üretim Öngörülen Maliyet

- 2.2.4.7. Yeniden Maliyet Oluşturma 2.2.4.7. Yeniden Maliyet Oluşturma

- 2.2.5. Anlaşmalar-Koşullar 2.2.5. Anlaşmalar-Koşullar

- 2.2.5.1. Anlaşmalar 2.2.5.1. Anlaşmalar

- 2.2.5.2. Hakediş İşlemleri 2.2.5.2. Hakediş İşlemleri

- 2.2.5.3. Fiyat Farkı ve Prim Kontrolleri 2.2.5.3. Fiyat Farkı ve Prim Kontrolleri

- 2.2.6. Depo ve Alan Planlama 2.2.6. Depo ve Alan Planlama

- 2.2.6.1. Depo ve Alan Planlama Parametrik Tanımlamalar 2.2.6.1. Depo ve Alan Planlama Parametrik Tanımlamalar

- 2.2.7. Sevkiyat-Lojistik Yönetimi 2.2.7. Sevkiyat-Lojistik Yönetimi

- 2.2.7.1. Sevkiyat-Lojistik Parametrik Tanımlamalar 2.2.7.1. Sevkiyat-Lojistik Parametrik Tanımlamalar

- 2.2.7.2. Sevkiyat-Lojistik Süreçler ve İşlem Kategorileri 2.2.7.2. Sevkiyat-Lojistik Süreçler ve İşlem Kategorileri

- 2.2.7.3. Stok İşlemleri 2.2.7.3. Stok İşlemleri

- 2.2.7.4. Sevk-Lojistik Emirleri 2.2.7.4. Sevk-Lojistik Emirleri

- 2.2.7.5. Alış İrsaliyeleri 2.2.7.5. Alış İrsaliyeleri

- 2.2.7.5.1. Alış İrsaliyesi Basket Ayarları 2.2.7.5.1. Alış İrsaliyesi Basket Ayarları

- 2.2.7.6. Satış İrsaliyeleri 2.2.7.6. Satış İrsaliyeleri

- 2.2.7.6.1. Satış İrsaliyesi Basket Ayarları 2.2.7.6.1. Satış İrsaliyesi Basket Ayarları

- 2.2.7.6.2. Hal İrsaliyesi 2.2.7.6.2. Hal İrsaliyesi

- 2.2.7.6.2.1. Hal İrsaliyesi Basket Ayarları 2.2.7.6.2.1. Hal İrsaliyesi Basket Ayarları

- 2.2.7.7. Depolararası Sevk İrsaliyesi 2.2.7.7. Depolararası Sevk İrsaliyesi

- 2.2.7.8. Sevk Talebi 2.2.7.8. Sevk Talebi

- 2.2.7.8.1. Sevk Talebi Basket Ayarları 2.2.7.8.1. Sevk Talebi Basket Ayarları

- 2.2.7.9. Stok Fişleri 2.2.7.9. Stok Fişleri

- 2.2.7.9.1. Stok Fişi Basket Ayarları 2.2.7.9.1. Stok Fişi Basket Ayarları

- 2.2.7.10. Stok Açılış (Devir) Fişi 2.2.7.10. Stok Açılış (Devir) Fişi

- 2.2.7.10.1. Stok Açılış (Devir) Fişi Basket Ayarları 2.2.7.10.1. Stok Açılış (Devir) Fişi Basket Ayarları

- 2.2.7.11. Stok Virman 2.2.7.11. Stok Virman

- 2.2.7.12. Spec Virman 2.2.7.12. Spec Virman

- 2.2.7.13. Stok Sayım İşlemleri 2.2.7.13. Stok Sayım İşlemleri

- 2.2.7.14. Grup İçi İşlemler 2.2.7.14. Grup İçi İşlemler

- 2.2.7.16. İrsaliye - Sipariş İlişkisi ve Siparişlerin Sevk Yöntemleri 2.2.7.16. İrsaliye - Sipariş İlişkisi ve Siparişlerin Sevk Yöntemleri

- 2.2.7.17. Stok Devir Fişi ve Stok Yaşı Hesaplama 2.2.7.17. Stok Devir Fişi ve Stok Yaşı Hesaplama

- 2.2.7.18. İrsaliye Üzerinden Seri No Garanti Takibi 2.2.7.18. İrsaliye Üzerinden Seri No Garanti Takibi

- 2.2.7.19. Paketleme ve Sevkiyatlar 2.2.7.19. Paketleme ve Sevkiyatlar

- 2.2.7.19.1 Paketler 2.2.7.19.1 Paketler

- 2.2.7.20. Sevkiyat Lojistik | Harita 2.2.7.20. Sevkiyat Lojistik | Harita

- 2.2.7.21. Ekip Planlama 2.2.7.21. Ekip Planlama

- 2.2.7.22. İadeler 2.2.7.22. İadeler

- 2.2.7.23. Konsinye İşlemleri 2.2.7.23. Konsinye İşlemleri

- 2.2.7.24. Toplu Sevkiyat Planlama 2.2.7.24. Toplu Sevkiyat Planlama

- 2.2.7.25. Seri Listesi 2.2.7.25. Seri Listesi

- 2.2.7.26. Sevkiyat Lojistik Raporları 2.2.7.26. Sevkiyat Lojistik Raporları

- 2.2.8. Satış Yönetimi 2.2.8. Satış Yönetimi

- 2.2.8.1. Satış Yönetimi Parametrik Tanımlamalar 2.2.8.1. Satış Yönetimi Parametrik Tanımlamalar

- 2.2.8.2. Satış Yönetimi XML Ayarları 2.2.8.2. Satış Yönetimi XML Ayarları

- 2.2.8.3. Satış Yönetimi Süreç Tanımlamaları 2.2.8.3. Satış Yönetimi Süreç Tanımlamaları

- 2.2.8.4. Satış Teklifleri 2.2.8.4. Satış Teklifleri

- 2.2.8.4.1. Satış Teklifi Basket Ayarları 2.2.8.4.1. Satış Teklifi Basket Ayarları

- 2.2.8.4.2. Tevkifatlı Teklifler 2.2.8.4.2. Tevkifatlı Teklifler

- 2.2.8.4.3. Satış Teklifleri - Belge Oluştur 2.2.8.4.3. Satış Teklifleri - Belge Oluştur

- 2.2.8.5. Satış Siparişleri 2.2.8.5. Satış Siparişleri

- 2.2.8.5.1. Satış Siparişi Basket Ayarları 2.2.8.5.1. Satış Siparişi Basket Ayarları

- 2.2.8.5.2. Tevkifatlı Siparişler 2.2.8.5.2. Tevkifatlı Siparişler

- 2.2.8.5.3. Sipariş Risk Kontrolü 2.2.8.5.3. Sipariş Risk Kontrolü

- 2.2.8.6. Taksitli Satışlar 2.2.8.6. Taksitli Satışlar

- 2.2.8.6.1. Taksitli Satış Siparişi Basket Ayarları 2.2.8.6.1. Taksitli Satış Siparişi Basket Ayarları

- 2.2.8.7. Satış Haritası 2.2.8.7. Satış Haritası

- 2.2.8.8. Satış Raporları 2.2.8.8. Satış Raporları

- 2.2.8.9. Online Satış 2.2.8.9. Online Satış

- 2.2.9. Satınalma Yönetimi 2.2.9. Satınalma Yönetimi

- 2.2.9.1. Satınalma Parametrik Tanımlamalar 2.2.9.1. Satınalma Parametrik Tanımlamalar

- 2.2.9.2. Satınalma XML Ayarları 2.2.9.2. Satınalma XML Ayarları

- 2.2.9.3. Satınalma Süreçler ve İşlem Kategorileri 2.2.9.3. Satınalma Süreçler ve İşlem Kategorileri

- 2.2.9.4. İç Talepler 2.2.9.4. İç Talepler

- 2.2.9.4.1. İç Talep Basket Ayarları 2.2.9.4.1. İç Talep Basket Ayarları

- 2.2.9.5. İç Talep Listeleme 2.2.9.5. İç Talep Listeleme

- 2.2.9.6. Satınalma Talebi 2.2.9.6. Satınalma Talebi

- 2.2.9.6.1. Satınalma Talebi Basket Ayarları 2.2.9.6.1. Satınalma Talebi Basket Ayarları

- 2.2.9.7. Satınalma Teklifleri 2.2.9.7. Satınalma Teklifleri

- 2.2.9.7.1. Satınalma Teklifi Basket Ayarları 2.2.9.7.1. Satınalma Teklifi Basket Ayarları

- 2.2.9.7.2. Satınalma Teklif Değerlendirmeleri ve Gelen Teklif Kabulü 2.2.9.7.2. Satınalma Teklif Değerlendirmeleri ve Gelen Teklif Kabulü

- 2.2.9.8. Satınalma Siparişleri 2.2.9.8. Satınalma Siparişleri

- 2.2.9.8.1. Satınalma Siparişi Basket Ayarları 2.2.9.8.1. Satınalma Siparişi Basket Ayarları

- 2.2.9.9. Toplu Sipariş 2.2.9.9. Toplu Sipariş

- 2.2.9.10. Satınalma Raporları 2.2.9.10. Satınalma Raporları

- 2.2.11. Fatura Yönetimi 2.2.11. Fatura Yönetimi

- 2.2.11.1. Fatura Parametrik Tanımlamalar 2.2.11.1. Fatura Parametrik Tanımlamalar

- 2.2.11.2. Fatura Süreçler ve İşlem Kategorileri 2.2.11.2. Fatura Süreçler ve İşlem Kategorileri

- 2.2.11.3. Fatura Kesim Emirleri 2.2.11.3. Fatura Kesim Emirleri

- 2.2.11.4. Satış Faturası 2.2.11.4. Satış Faturası

- 2.2.11.4.1. Satış Faturası Basket Ayarları 2.2.11.4.1. Satış Faturası Basket Ayarları

- 2.2.11.4.2. Verilen Proforma Faturası 2.2.11.4.2. Verilen Proforma Faturası

- 2.2.11.4.3. Verilen Hakediş Faturası 2.2.11.4.3. Verilen Hakediş Faturası

- 2.2.11.4.4. Tevkifatlı Faturalar 2.2.11.4.4. Tevkifatlı Faturalar

- 2.2.11.4.5. Verilen Kur Farkı Faturası 2.2.11.4.5. Verilen Kur Farkı Faturası

- 2.2.11.4.6. KDV’den Muaf Satış Faturası 2.2.11.4.6. KDV’den Muaf Satış Faturası

- 2.2.11.4.7. Alım İade Faturası 2.2.11.4.7. Alım İade Faturası

- 2.2.11.4.8. Verilen Vade Farkı Faturası 2.2.11.4.8. Verilen Vade Farkı Faturası

- 2.2.11.4.9. İhracat Faturası 2.2.11.4.9. İhracat Faturası

- 2.2.11.4.10. Bedelsiz İhracat Faturası 2.2.11.4.10. Bedelsiz İhracat Faturası

- 2.2.11.4.11. Hal Faturası 2.2.11.4.11. Hal Faturası

- 2.2.11.4.11.1. Hal Faturası Basket Ayarları 2.2.11.4.11.1. Hal Faturası Basket Ayarları

- 2.2.11.4.12. Verilen Hizmet Faturası 2.2.11.4.12. Verilen Hizmet Faturası

- 2.2.11.5. Alış Faturası 2.2.11.5. Alış Faturası

- 2.2.11.5.1. Alış Faturası Basket Ayarları 2.2.11.5.1. Alış Faturası Basket Ayarları

- 2.2.11.5.2. Stopajlı Alış Faturası Basket Ayarları 2.2.11.5.2. Stopajlı Alış Faturası Basket Ayarları

- 2.2.11.5.3. Alınan Hakediş Faturası 2.2.11.5.3. Alınan Hakediş Faturası

- 2.2.11.5.4. Alınan Hizmet Faturası 2.2.11.5.4. Alınan Hizmet Faturası

- 2.2.11.5.5. Alınan Proforma Faturası 2.2.11.5.5. Alınan Proforma Faturası

- 2.2.11.5.6. Alınan Kur Farkı Faturası 2.2.11.5.6. Alınan Kur Farkı Faturası

- 2.2.11.5.7. Alınan Vade Farkı Faturası 2.2.11.5.7. Alınan Vade Farkı Faturası

- 2.2.11.5.8. Gider Pusulası Hizmet 2.2.11.5.8. Gider Pusulası Hizmet

- 2.2.11.5.9. Gider Pusulası Mal 2.2.11.5.9. Gider Pusulası Mal

- 2.2.11.5.10. Mal Alım Faturası 2.2.11.5.10. Mal Alım Faturası

- 2.2.11.5.11. İthalat Faturası 2.2.11.5.11. İthalat Faturası

- 2.2.11.5.12. Serbest Meslek Makbuzu 2.2.11.5.12. Serbest Meslek Makbuzu

- 2.2.11.5.13. Perakende Satış İade Faturası 2.2.11.5.13. Perakende Satış İade Faturası

- 2.2.11.5.14. Toptan Satış İade Faturası 2.2.11.5.14. Toptan Satış İade Faturası

- 2.2.11.5.15. Perakende Satış Faturası 2.2.11.5.15. Perakende Satış Faturası

- 2.2.11.5.16. Stopajlı Alış Faturası 2.2.11.5.16. Stopajlı Alış Faturası

- 2.2.11.5.17. Fatura Maliyet ve Masrafları 2.2.11.5.17. Fatura Maliyet ve Masrafları

- 2.2.11.6. Sağlık Harcamalarında Fark Faturası 2.2.11.6. Sağlık Harcamalarında Fark Faturası

- 2.2.11.7. Faturalar 2.2.11.7. Faturalar

- 2.2.11.8. Fatura Ödeme Planı İmport 2.2.11.8. Fatura Ödeme Planı İmport

- 2.2.12.2. Dış Ticaret Yönetimi 2.2.12.2. Dış Ticaret Yönetimi

- 2.2.12.2.1. Dış Ticaret Raporlar 2.2.12.2.1. Dış Ticaret Raporlar

- 2.2.12.3. İhracat İşlemleri 2.2.12.3. İhracat İşlemleri

- 2.2.12.4. İthal Mal Girişi 2.2.12.4. İthal Mal Girişi

- 2.2.12.4.1. İthal Mal Girişi Basket Ayarları 2.2.12.4.1. İthal Mal Girişi Basket Ayarları

- 2.2.12.5. İthalat İşlemleri 2.2.12.5. İthalat İşlemleri

- 2.2.14. Promosyon Yönetimi 2.2.14. Promosyon Yönetimi

- 2.2.14.1. Promosyonlar 2.2.14.1. Promosyonlar

- 2.2.14.2. Para Puan İşlemleri 2.2.14.2. Para Puan İşlemleri

- 2.2.14.3. Aksiyonlar 2.2.14.3. Aksiyonlar

- 2.2.14.4. Satıştaki Promosyonlar 2.2.14.4. Satıştaki Promosyonlar

- 2.2.14.5. Alışveriş Kuponları 2.2.14.5. Alışveriş Kuponları

- 2.2.14.6. Çekilişler 2.2.14.6. Çekilişler

- 2.2.14.7. Puan Raporları 2.2.14.7. Puan Raporları

- 2.3. MM - Üretim 2.3. MM - Üretim

- 2.3.1. Üretim Tasarımı 2.3.1. Üretim Tasarımı

- 2.3.1.1. Üretim Tasarımı Parametrik Tanımlamalar 2.3.1.1. Üretim Tasarımı Parametrik Tanımlamalar

- 2.3.1.2. Üretim Tasarımı Page Settings Ayarları 2.3.1.2. Üretim Tasarımı Page Settings Ayarları

- 2.3.1.3. Üretim Tasarımı Süreçler ve İşlem Kategorileri 2.3.1.3. Üretim Tasarımı Süreçler ve İşlem Kategorileri

- 2.3.1.4. Ürün Ağacı Tasarımı 2.3.1.4. Ürün Ağacı Tasarımı

- 2.3.1.4.1. CLO3D ve Workcube 2.3.1.4.1. CLO3D ve Workcube

- 2.3.1.4.2. CLO3D Workcube Entegrasyonu 2.3.1.4.2. CLO3D Workcube Entegrasyonu

- 2.3.1.5. Üretim İş İstasyonları ve Operasyonlar 2.3.1.5. Üretim İş İstasyonları ve Operasyonlar

- 2.3.1.5.1. Üretim Hattı Personel Sayıları Raporu 2.3.1.5.1. Üretim Hattı Personel Sayıları Raporu

- 2.3.1.5.2. Üretim Hattı Aylık Rapor 2.3.1.5.2. Üretim Hattı Aylık Rapor

- 2.3.1.5.3. Üretim Emirleri İstasyon Dağıtım 2.3.1.5.3. Üretim Emirleri İstasyon Dağıtım

- 2.3.1.6. Ürün Ağacı Revizyon Yönetimi 2.3.1.6. Ürün Ağacı Revizyon Yönetimi

- 2.3.1.7. Alternatif Hammadde Yönetimi 2.3.1.7. Alternatif Hammadde Yönetimi

- 2.3.1.8. Alternatif Sorularla Spec Yönetimi 2.3.1.8. Alternatif Sorularla Spec Yönetimi

- 2.3.1.8.1. Alternatif Ürün Varyasyon Ürün Ağacı 2.3.1.8.1. Alternatif Ürün Varyasyon Ürün Ağacı

- 2.3.1.9. Üretim Tasarımı Raporları 2.3.1.9. Üretim Tasarımı Raporları

- 2.3.2. Üretim Planlama 2.3.2. Üretim Planlama

- 2.3.2.2. Üretim Planlama Süreçler ve İşlem Kategorileri 2.3.2.2. Üretim Planlama Süreçler ve İşlem Kategorileri

- 2.3.2.3. Üretim Talepleri 2.3.2.3. Üretim Talepleri

- 2.3.2.3.1. Üretim Talepleri XML Ayarları 2.3.2.3.1. Üretim Talepleri XML Ayarları

- 2.3.2.4. Üretim Siparişler 2.3.2.4. Üretim Siparişler

- 2.3.2.4.1 Üretim Siparişleri XML Ayarları 2.3.2.4.1 Üretim Siparişleri XML Ayarları

- 2.3.2.5. Üretim Emirleri 2.3.2.5. Üretim Emirleri

- 2.3.2.5.2. Gruplama Fonksiyonu 2.3.2.5.2. Gruplama Fonksiyonu

- 2.3.2.5.1 Üretim Emirleri XML Ayarları 2.3.2.5.1 Üretim Emirleri XML Ayarları

- 2.3.2.7. Üretim Sonuçları 2.3.2.7. Üretim Sonuçları

- 2.3.2.7.2. Üretim Sonucu - Duraklamalar 2.3.2.7.2. Üretim Sonucu - Duraklamalar

- 2.3.2.7.1 Üretim Sonuçları XML Ayarları 2.3.2.7.1 Üretim Sonuçları XML Ayarları

- 2.3.2.8. Üretimdekiler 2.3.2.8. Üretimdekiler

- 2.3.2.9. Malzeme İhtiyaçları 2.3.2.9. Malzeme İhtiyaçları

- 2.3.2.9.1. Malzeme İhtiyaçları XML Ayarları 2.3.2.9.1. Malzeme İhtiyaçları XML Ayarları

- 2.3.2.10. Çizelgeleme 2.3.2.10. Çizelgeleme

- 2.3.2.11. Operasyonlar Listesi 2.3.2.11. Operasyonlar Listesi

- 2.3.2.11.1. Üretim Operasyonlar XML Ayarları 2.3.2.11.1. Üretim Operasyonlar XML Ayarları

- 2.3.3. Üretim 2.3.3. Üretim

- 2.3.3.1. Üretim XML Ayarları 2.3.3.1. Üretim XML Ayarları

- 2.3.3.2. Üretim İşlemleri 2.3.3.2. Üretim İşlemleri

- 2.3.3.2.1. Üretim Süreçlerinde Seri No 2.3.3.2.1. Üretim Süreçlerinde Seri No

- 2.3.3.3. Üretim Gündemi 2.3.3.3. Üretim Gündemi

- 2.3.3.4. Üretim Planlama Raporları 2.3.3.4. Üretim Planlama Raporları

- 2.3.12. Lot Bazlı Ürün Yaşam Döngüsü 2.3.12. Lot Bazlı Ürün Yaşam Döngüsü

- 2.4. Kalite Kontrol İşlemleri 2.4. Kalite Kontrol İşlemleri

- 2.4.1. Laboratuvar İşlemleri 2.4.1. Laboratuvar İşlemleri

- 2.4.2. Kalite Kontrol Gruplama 2.4.2. Kalite Kontrol Gruplama

- 2.4.3. Uygun Olmayan ürün Raporu 2.4.3. Uygun Olmayan ürün Raporu

- 3. HR - İnsan Kaynakları 3. HR - İnsan Kaynakları

- 3.1. Planlama 3.1. Planlama

- 3.1.1. Organizasyon Planlama 3.1.1. Organizasyon Planlama

- 3.1.1. Şirketler 3.1.1. Şirketler

- 3.1.2. Organizasyon Bölgeleri 3.1.2. Organizasyon Bölgeleri

- 3.1.3. Şubeler 3.1.3. Şubeler

- 3.1.3.1. Google Haritalar - Şubeler 3.1.3.1. Google Haritalar - Şubeler

- 3.1.4. Şube SGK Bilgileri 3.1.4. Şube SGK Bilgileri

- 3.1.5. Departmanlar 3.1.5. Departmanlar

- 3.1.6. İş Grupları 3.1.6. İş Grupları

- 3.1.7. Üst Düzey Birimler 3.1.7. Üst Düzey Birimler

- 3.1.8. Organizasyon Şeması 3.1.8. Organizasyon Şeması

- 3.1.9. Şemalar 3.1.9. Şemalar

- 3.1.10. Organizasyon Planlama Parametrik Tanımlar 3.1.10. Organizasyon Planlama Parametrik Tanımlar

- 3.2. Çalışanlar 3.2. Çalışanlar

- 3.2. İşe Alım 3.2. İşe Alım

- 3.2.1. Çalışan Bilgileri - Parametreler 3.2.1. Çalışan Bilgileri - Parametreler

- 3.2.3. Çalışan Şifre Gönder 3.2.3. Çalışan Şifre Gönder

- 3.3. İnsan Kaynakları Operasyonları 3.3. İnsan Kaynakları Operasyonları

- 3.3. Özlük - Bordro 3.3. Özlük - Bordro

- 3.3.1. İnsan Kaynakları İşe Alım ve Seçim 3.3.1. İnsan Kaynakları İşe Alım ve Seçim

- 3.3.1.1. İşe Alım Parametrik Tanımlar 3.3.1.1. İşe Alım Parametrik Tanımlar

- 3.3.1.2. İşe Alım Raporları 3.3.1.2. İşe Alım Raporları

- 3.3.1.9. Oryantasyon Eğitimleri 3.3.1.9. Oryantasyon Eğitimleri

- 3.3.2. İnsan Kaynakları Çalışan İşe Başlatma 3.3.2. İnsan Kaynakları Çalışan İşe Başlatma

- 3.3.2.1. Deneme Süreci Formları 3.3.2.1. Deneme Süreci Formları

- 3.3.2.2. İnsan Kaynakları Memur İşe Başlatma ve Bordrosu 3.3.2.2. İnsan Kaynakları Memur İşe Başlatma ve Bordrosu

- 3.3.2.3. İnsan Kaynakları Memur Ek Ödenek Tanımlama 3.3.2.3. İnsan Kaynakları Memur Ek Ödenek Tanımlama

- 3.3.2.4. CV - Başvuru 3.3.2.4. CV - Başvuru

- 3.3.2.4.1. Özgeçmiş 3.3.2.4.1. Özgeçmiş

- 3.3.2.4.2. Özgeçmiş Yeterlilik Puanı 3.3.2.4.2. Özgeçmiş Yeterlilik Puanı

- 3.3.2.5. Toplu Ücret Ayarlama 3.3.2.5. Toplu Ücret Ayarlama

- 3.3.3. Bordro Kuralları 3.3.3. Bordro Kuralları

- 3.3.3.1. Kesinti İşlemleri 3.3.3.1. Kesinti İşlemleri

- 3.3.3.2. Vergi İstisnaları 3.3.3.2. Vergi İstisnaları

- 3.3.3.3. Ücret Kuralları 3.3.3.3. Ücret Kuralları

- 3.3.3.4. İzin Süreleri 3.3.3.4. İzin Süreleri

- 3.3.3.5. Bordro Kuralları Tanımları 3.3.3.5. Bordro Kuralları Tanımları

- 3.3.3.6. Bordro Kuralları Parametreler 3.3.3.6. Bordro Kuralları Parametreler

- 3.3.3.7. Bordro ve Puantaj Parametreler 3.3.3.7. Bordro ve Puantaj Parametreler

- 3.3.4. Ücret Yönetimi ve Özlük 3.3.4. Ücret Yönetimi ve Özlük

- 3.3.5. Puantaj İşlemleri 3.3.5. Puantaj İşlemleri

- 3.3.5.1. Puantaj Mail Gönderimi 3.3.5.1. Puantaj Mail Gönderimi

- 3.3.5.2. 7256 Prim Teşviği Uygulaması 3.3.5.2. 7256 Prim Teşviği Uygulaması

- 3.3.5.2.1. 7252 SGK Prim Teşviği 3.3.5.2.1. 7252 SGK Prim Teşviği

- 3.3.5.2.2. 7524 Vergi Kanunu 3.3.5.2.2. 7524 Vergi Kanunu

- 3.3.5.2.3. 5510 İndirim Düzenlemeleri 3.3.5.2.3. 5510 İndirim Düzenlemeleri

- 3.3.5.3. Ek Ödenek Tanımları 3.3.5.3. Ek Ödenek Tanımları

- 3.3.5.4. Puantaj Sıralı İşlemler 3.3.5.4. Puantaj Sıralı İşlemler

- 3.3.5.5. Bordrolama 3.3.5.5. Bordrolama

- 3.3.5.6. Puantajın Muhasebeleştirilmesi ve Bütçeleştirilmesi 3.3.5.6. Puantajın Muhasebeleştirilmesi ve Bütçeleştirilmesi

- 3.3.5.7. Dinamik Bordro 3.3.5.7. Dinamik Bordro

- 3.3.5.8. Maaş Ödemeleri 3.3.5.8. Maaş Ödemeleri

- 3.3.5.9. İcra Uygulamaları 3.3.5.9. İcra Uygulamaları

- 3.3.5.9.1. İcralarda Sabit Tutar Üzerinden Kesinti Uygulaması 3.3.5.9.1. İcralarda Sabit Tutar Üzerinden Kesinti Uygulaması

- 3.3.5.10. Muhtasar Beyanname 3.3.5.10. Muhtasar Beyanname

- 3.3.5.11. Muhtasar Beyanname Dosyalarını Görüntüleme 3.3.5.11. Muhtasar Beyanname Dosyalarını Görüntüleme

- 3.3.5.12. Avans Talebi 3.3.5.12. Avans Talebi

- 3.3.5.12.1. Avans Talebi Süreç Akışı 3.3.5.12.1. Avans Talebi Süreç Akışı

- 3.3.5.13. Çalışan Hesap Extresi İşlemleri 3.3.5.13. Çalışan Hesap Extresi İşlemleri

- 3.3.5.14. İmport İşlemleri 3.3.5.14. İmport İşlemleri

- 3.3.5.15. İzinler ve Kıdem Bilgileri İşlemleri 3.3.5.15. İzinler ve Kıdem Bilgileri İşlemleri

- 3.3.5.15.1. İzin Mutabakatları 3.3.5.15.1. İzin Mutabakatları

- 3.3.5.15.3. İzin ve Mazeret Kategorileri 3.3.5.15.3. İzin ve Mazeret Kategorileri

- 3.3.5.15.4. İzin Raporu 3.3.5.15.4. İzin Raporu

- 3.3.5.16. Çalışan İcmal ve İcmal-Dinamik Çıktı İşlemleri 3.3.5.16. Çalışan İcmal ve İcmal-Dinamik Çıktı İşlemleri

- 3.3.5.17. Ücret Yönetim Raporu 3.3.5.17. Ücret Yönetim Raporu

- 3.3.6. Devam ve Kontrol 3.3.6. Devam ve Kontrol

- 3.3.6.1. PDKS Listesi 3.3.6.1. PDKS Listesi

- 3.3.6.2. Şube Bazlı PDKS 3.3.6.2. Şube Bazlı PDKS

- 3.3.6.3. Vardiyalar 3.3.6.3. Vardiyalar

- 3.3.6.4. PDKS Durumları 3.3.6.4. PDKS Durumları

- 3.3.6.4.1. Gün Bazında PDKS 3.3.6.4.1. Gün Bazında PDKS

- 3.3.6.5. Taşeron PDKS Listesi ve Durumları 3.3.6.5. Taşeron PDKS Listesi ve Durumları

- 3.3.6.6. Devam ve Kontrol Tanımlamaları 3.3.6.6. Devam ve Kontrol Tanımlamaları

- 3.3.6.7. PDKS İmport İşlemleri 3.3.6.7. PDKS İmport İşlemleri

- 3.3.6.8. Çalışma Saatlerim - PDKS 3.3.6.8. Çalışma Saatlerim - PDKS

- 3.3.6.9. Devam ve Kontrol Parametreleri 3.3.6.9. Devam ve Kontrol Parametreleri

- 3.3.6.10. Toplu Zaman Harcaması 3.3.6.10. Toplu Zaman Harcaması

- 3.3.6.11. Devam ve Kontrol Raporları 3.3.6.11. Devam ve Kontrol Raporları

- 3.3.7. Çalışma Programı ve Vardiya Yönetimi 3.3.7. Çalışma Programı ve Vardiya Yönetimi

- 3.3.8. Fazla Mesai Karşılığı İzin veya Serbest Zaman Kullanımı 3.3.8. Fazla Mesai Karşılığı İzin veya Serbest Zaman Kullanımı

- 3.3.9. Kısa Çalışma Ödeneği 3.3.9. Kısa Çalışma Ödeneği

- 3.3.10. Harcırah 3.3.10. Harcırah

- 3.3.10. Otomatik BES 3.3.10. Otomatik BES

- 3.3.11. PDKS Import Kuralları 3.3.11. PDKS Import Kuralları

- 3.3.12. Workcube İleti Yönetim Sistemi 3.3.12. Workcube İleti Yönetim Sistemi

- 3.3.13. İK Uygulamarında ARGE Teşvikleri 3.3.13. İK Uygulamarında ARGE Teşvikleri

- 3.3.14. Bildirgeler 3.3.14. Bildirgeler

- 3.3.14.2. İşe Giriş Bildirgesi, İşten Ayrılma Bildirgesi(SGK) ve SGK Aylık Bildirgesi 3.3.14.2. İşe Giriş Bildirgesi, İşten Ayrılma Bildirgesi(SGK) ve SGK Aylık Bildirgesi

- 3.3.14.3. İşçi Bildirim Listesi, İşçi Çıkış Listesi ve SGK Aylık E-Bildirge XML Dosya Listesi 3.3.14.3. İşçi Bildirim Listesi, İşçi Çıkış Listesi ve SGK Aylık E-Bildirge XML Dosya Listesi

- 3.3.14.4. İş Yeri Bildirgesi, SGK Eksik Gün Bildirim(Ek10) ve SGK Yetkili Bildirim 3.3.14.4. İş Yeri Bildirgesi, SGK Eksik Gün Bildirim(Ek10) ve SGK Yetkili Bildirim

- 3.3.14.1 İş Yeri Bildirimi, SGK Eksik Gün Bildirimi ve SGK Yetkili Bildirimi 3.3.14.1 İş Yeri Bildirimi, SGK Eksik Gün Bildirimi ve SGK Yetkili Bildirimi

- 3.4. Performans 3.4. Performans

- 3.4.1. İşyeri Denetim İşlemleri 3.4.1. İşyeri Denetim İşlemleri

- 3.4.1.1. İşyeri Sağlık Muayeneleri 3.4.1.1. İşyeri Sağlık Muayeneleri

- 3.4.1.2. Sağlık Harcama Fişleri 3.4.1.2. Sağlık Harcama Fişleri

- 3.4.2. Kaza ve Vizite 3.4.2. Kaza ve Vizite

- 3.4.3. Sağlık Belgeleri 3.4.3. Sağlık Belgeleri

- 3.5. Diğer HR 3.5. Diğer HR

- 3.5. İş Kazaları 3.5. İş Kazaları

- 3.6. Sağlık Güvence Sistemi 3.6. Sağlık Güvence Sistemi

- 3.6.1. Sağlık Harcamaları, Bordro ve Muhasebe 3.6.1. Sağlık Harcamaları, Bordro ve Muhasebe

- 3.6.2. Sağlık Güvence Parametrik Tanımlamalar 3.6.2. Sağlık Güvence Parametrik Tanımlamalar

- 3.6.3. Sağlık ve Güvenlik İşlemleri Raporları 3.6.3. Sağlık ve Güvenlik İşlemleri Raporları

- 3.7. Rol Planlama 3.7. Rol Planlama

- 3.7.1. Roller-Pozisyonlar 3.7.1. Roller-Pozisyonlar

- 3.7.1.1. Pozisyon Tipleri ve Tanımlamalar 3.7.1.1. Pozisyon Tipleri ve Tanımlamalar

- 3.7.1.2. Roller-Pozisyonlar Nasıl Güncellenir? 3.7.1.2. Roller-Pozisyonlar Nasıl Güncellenir?

- 3.7.1.3. Roller-Pozisyonlar Nasıl Listelenir? 3.7.1.3. Roller-Pozisyonlar Nasıl Listelenir?

- 3.7.2. Pozisyon Görevi Aktarma 3.7.2. Pozisyon Görevi Aktarma

- 3.7.3. Toplu Pozisyon Değişikliği 3.7.3. Toplu Pozisyon Değişikliği

- 3.7.4. Amirler ve Yedekler 3.7.4. Amirler ve Yedekler

- 3.7.5. Terfi ve Rotasyon Talepleri 3.7.5. Terfi ve Rotasyon Talepleri

- 3.7.6. Görev Tanımları 3.7.6. Görev Tanımları

- 3.7.7. Norm Kadrolar 3.7.7. Norm Kadrolar

- 3.7.8. Norm Kadro Eksiklikleri/Fazlalıkları 3.7.8. Norm Kadro Eksiklikleri/Fazlalıkları

- 3.7.8.1. Organizasyon Simülatör 3.7.8.1. Organizasyon Simülatör

- 3.7.9. Yeterlilik Tanımları 3.7.9. Yeterlilik Tanımları

- 3.7.10. Vekaletler 3.7.10. Vekaletler

- 3.7.11. Yeterliliklere Uygun Çalışanlar 3.7.11. Yeterliliklere Uygun Çalışanlar

- 3.7.12. Atama Terfi Formları 3.7.12. Atama Terfi Formları

- 3.8. Performans 3.8. Performans

- 3.8.1. Ölçme Değerlendirme Formları 3.8.1. Ölçme Değerlendirme Formları

- 3.8.1.1. Ölçme Değerlendirme Formlarım 3.8.1.1. Ölçme Değerlendirme Formlarım

- 3.8.3. Performans Değerlendirme 3.8.3. Performans Değerlendirme

- 3.8.4. Değerlendirme Ağırlıkları 3.8.4. Değerlendirme Ağırlıkları

- 3.8.5. Performans Raporları 3.8.5. Performans Raporları

- 3.8.2 Performans Yönetimi Parametrik Tanımlar 3.8.2 Performans Yönetimi Parametrik Tanımlar

- 3.9. Disiplin ve Diğer İşlemler 3.9. Disiplin ve Diğer İşlemler

- 3.9.1. Olay Tutanağı 3.9.1. Olay Tutanağı

- 3.9.2. İhtarlar 3.9.2. İhtarlar

- 3.9.3. Ödüller 3.9.3. Ödüller

- 3.10. İK Dashboard 3.10. İK Dashboard

- 3.11. İK İşlemleri 3.11. İK İşlemleri

- 3.11.1. Seyahat Taleplerim 3.11.1. Seyahat Taleplerim

- 3.11.2. Fazla Mesailerim 3.11.2. Fazla Mesailerim

- 3.11.3. Hesap Ekstresi 3.11.3. Hesap Ekstresi

- 3.11.4. Hedeflerim 3.11.4. Hedeflerim

- 3.11.5. PDKS Durumu 3.11.5. PDKS Durumu

- 3.11.6. Toplu Fazla Mesai 3.11.6. Toplu Fazla Mesai

- 3.11.7. Başvurularım 3.11.7. Başvurularım

- 4. CRM-Müşteri İlişkileri Yönetimi 4. CRM-Müşteri İlişkileri Yönetimi

- 4.1. Müşteri/Kontakt Yönetimi 4.1. Müşteri/Kontakt Yönetimi

- 4.1.1. CRM Gündem Raporları 4.1.1. CRM Gündem Raporları

- 4.2. Satış ve Pazarlama 4.2. Satış ve Pazarlama

- 4.2.1. Satış Gücü Planlama 4.2.1. Satış Gücü Planlama

- 4.2.1.1. Bölge Planlama ve Satış Takımları 4.2.1.1. Bölge Planlama ve Satış Takımları

- 4.2.1.2. Hedef ve Kotalar 4.2.1.2. Hedef ve Kotalar

- 4.2.2. Fırsat Yönetimi 4.2.2. Fırsat Yönetimi

- 4.2.2.1. Etkileşimler 4.2.2.1. Etkileşimler

- 4.2.2.2. Müşteri Ziyaretleri ve Toplantılar 4.2.2.2. Müşteri Ziyaretleri ve Toplantılar

- 4.2.2.2.1. Ziyaret Sonuçları 4.2.2.2.1. Ziyaret Sonuçları

- 4.2.2.3. Fırsatlar 4.2.2.3. Fırsatlar

- 4.2.2.3.1. Fırsat Yönetimi Parametrik Tanımlamalar 4.2.2.3.1. Fırsat Yönetimi Parametrik Tanımlamalar

- 4.2.2.3.2. Detaylı Fırsat Raporu 4.2.2.3.2. Detaylı Fırsat Raporu

- 4.2.2.3.2. Fırsat - Sipariş Al 4.2.2.3.2. Fırsat - Sipariş Al

- 4.2.2.4. Fırsat Yoğunluğu 4.2.2.4. Fırsat Yoğunluğu

- 4.2.3. Pazarlama 4.2.3. Pazarlama

- 4.2.3.1. Pazarlama Parametrik Tanımlar 4.2.3.1. Pazarlama Parametrik Tanımlar

- 4.2.3.2. Kampanyalar 4.2.3.2. Kampanyalar

- 4.2.3.3. Hedef Kitle 4.2.3.3. Hedef Kitle

- 4.2.3.4. Liste Yöneticisi 4.2.3.4. Liste Yöneticisi

- 4.2.3.5. Gönderiler ve İçerikler 4.2.3.5. Gönderiler ve İçerikler

- 4.2.3.6. Mail List 4.2.3.6. Mail List

- 4.2.3.7. SendGrid Mail Entegrasyonu 4.2.3.7. SendGrid Mail Entegrasyonu

- 4.2.3.8. Gitmeyen Mailler 4.2.3.8. Gitmeyen Mailler

- 4.2.3.9. Etkinlikler 4.2.3.9. Etkinlikler

- 4.2.3.10. Anket Yönetimi 4.2.3.10. Anket Yönetimi

- 4.2.3.11. Üye Analiz Formları 4.2.3.11. Üye Analiz Formları

- 4.3. Servis-Garanti Yönetimi 4.3. Servis-Garanti Yönetimi

- 4.3.1. Call Center - Çağrı Merkezi 4.3.1. Call Center - Çağrı Merkezi

- 4.3.1.1. Call Center Parametrik Tanımlamalar 4.3.1.1. Call Center Parametrik Tanımlamalar

- 4.3.1.2. Call Center Page Settings 4.3.1.2. Call Center Page Settings

- 4.3.1.3. Kontak Ara 4.3.1.3. Kontak Ara

- 4.3.1.4. Çağrı Merkezi Başvuruları 4.3.1.4. Çağrı Merkezi Başvuruları

- 4.3.1.5. Çağrı Merkezi Raporu 4.3.1.5. Çağrı Merkezi Raporu

- 4.3.1.6. Telefon - Call Center 4.3.1.6. Telefon - Call Center

- 4.3.1.7. Şikayet Kategorileri Toplu Yetkilendirme 4.3.1.7. Şikayet Kategorileri Toplu Yetkilendirme

- 4.3.2. Servis Yönetimi 4.3.2. Servis Yönetimi

- 4.3.2.1. Servis-Garanti Parametrik Tanımlamalar 4.3.2.1. Servis-Garanti Parametrik Tanımlamalar

- 4.3.2.1.1. Servis Başvuruları 4.3.2.1.1. Servis Başvuruları

- 4.3.2.1.2. Servis İşlemleri 4.3.2.1.2. Servis İşlemleri

- 4.3.2.1.3. Servis Bakım Sonuçları 4.3.2.1.3. Servis Bakım Sonuçları

- 4.3.2.1.4. Bakım Planları 4.3.2.1.4. Bakım Planları

- 4.3.2.1.5. Garanti ve Ürün Takibi 4.3.2.1.5. Garanti ve Ürün Takibi

- 4.3.2.1.6. Servis İş Grupları 4.3.2.1.6. Servis İş Grupları

- 4.3.2.2. Servis Yönetimi XML Ayarları 4.3.2.2. Servis Yönetimi XML Ayarları

- 4.3.2.2.1. Servis Giriş ve Çıkış İrsaliyeleri Basket Ayarları 4.3.2.2.1. Servis Giriş ve Çıkış İrsaliyeleri Basket Ayarları

- 4.3.2.3. Servis Raporları 4.3.2.3. Servis Raporları

- 4.3.2.3.1 Detaylı Servis Analiz Raporu 4.3.2.3.1 Detaylı Servis Analiz Raporu

- 5. SUBO - Abonelik Yönetimi 5. SUBO - Abonelik Yönetimi

- 5.1. Abone Parametrik Tanımlar 5.1. Abone Parametrik Tanımlar

- 5.2. Abone Page Settings 5.2. Abone Page Settings

- 5.3. Abone Yetkilendirme ve Süreçler 5.3. Abone Yetkilendirme ve Süreçler

- 5.5. Abone Kayıt ve Kontrat 5.5. Abone Kayıt ve Kontrat

- 5.6. Abonelik Hizmet ve Fiyatlaması (Ödeme Planı) 5.6. Abonelik Hizmet ve Fiyatlaması (Ödeme Planı)

- 5.6.1. Abonelik Taahhütlü Kampanya Yönetimi 5.6.1. Abonelik Taahhütlü Kampanya Yönetimi

- 5.7. Faturalama İşlemleri 5.7. Faturalama İşlemleri

- 5.8. Tahsilat ve Otomatik Ödeme Alımı 5.8. Tahsilat ve Otomatik Ödeme Alımı

- 5.9. Sayaç İşlemleri 5.9. Sayaç İşlemleri

- 5.10. Tarifeler 5.10. Tarifeler

- 5.11. Abonelik Bazlı Sabit Kıymet Yönetimi 5.11. Abonelik Bazlı Sabit Kıymet Yönetimi

- 5.12. Abone Ürün Planı Basket Ayarları 5.12. Abone Ürün Planı Basket Ayarları

- 6. PAM - Fiziki Varlık Yönetimi 6. PAM - Fiziki Varlık Yönetimi

- 6.1. Fiziki Varlıklar 6.1. Fiziki Varlıklar

- 6.1.1. Makine-Ekipman ve Binalar 6.1.1. Makine-Ekipman ve Binalar

- 6.1.2. IT Varlıkları 6.1.2. IT Varlıkları

- 6.1.3. Fiziki Varlık Zimmet İşlemleri 6.1.3. Fiziki Varlık Zimmet İşlemleri

- 6.1.4. Ortak Kullanım 6.1.4. Ortak Kullanım

- 6.1.5. Fiziki Varlıklar Parametrik Tanımlamalar 6.1.5. Fiziki Varlıklar Parametrik Tanımlamalar

- 6.1.6. Mekanlar ve Masalar 6.1.6. Mekanlar ve Masalar

- 6.1.7. Bakım Kayıt 6.1.7. Bakım Kayıt

- 6.1.8. Fiziki Varlık Raporları 6.1.8. Fiziki Varlık Raporları

- 6.2. Motorlu Taşıt Yönetimi 6.2. Motorlu Taşıt Yönetimi

- 6.2.1. Motorlu Taşıtlar 6.2.1. Motorlu Taşıtlar

- 6.2.1.1. Motorlu Taşıtlar Parametrik Tanımlamalar 6.2.1.1. Motorlu Taşıtlar Parametrik Tanımlamalar

- 6.2.1.2. Varlık Talebi 6.2.1.2. Varlık Talebi

- 6.2.2. Araç Alış-Satışlar 6.2.2. Araç Alış-Satışlar

- 6.2.2.1. Araç Fiyat Önerisi 6.2.2.1. Araç Fiyat Önerisi

- 6.2.3. KM Kontrol Yönetimi 6.2.3. KM Kontrol Yönetimi

- 6.2.4. Yakıt Kontrol Yönetimi 6.2.4. Yakıt Kontrol Yönetimi

- 6.2.4.1. Yakıt - KM Arama 6.2.4.1. Yakıt - KM Arama

- 6.2.5. Kaza-Ceza Yönetimi 6.2.5. Kaza-Ceza Yönetimi

- 6.2.7. Ehliyet Bilgisi Arama 6.2.7. Ehliyet Bilgisi Arama

- 6.2.8. Sevkiyat Analizi 6.2.8. Sevkiyat Analizi

- 6.2.9. Araç Sayıları 6.2.9. Araç Sayıları

- 6.2.10. Aylık KM ve Yakıt Raporu 6.2.10. Aylık KM ve Yakıt Raporu

- 6.2.11. Talep ve Şube Arama 6.2.11. Talep ve Şube Arama

- 6.3. Tamir-Bakım Yönetimi 6.3. Tamir-Bakım Yönetimi

- 6.3.1. Arıza Bildirimleri 6.3.1. Arıza Bildirimleri

- 6.3.2.Tamir-Bakım Plan ve Sonuçları 6.3.2.Tamir-Bakım Plan ve Sonuçları

- 6.3.3. Tamir-Bakım Takvimi 6.3.3. Tamir-Bakım Takvimi

- 6.3.4. Tamir-Bakım Fişleri 6.3.4. Tamir-Bakım Fişleri

- 7. PMS - Proje Yönetimi 7. PMS - Proje Yönetimi

- 7.1. Projeler 7.1. Projeler

- 7.1.1. Proje Yönetimi Parametrik Tanımlar 7.1.1. Proje Yönetimi Parametrik Tanımlar

- 7.1.2. Projeler XML Ayarları 7.1.2. Projeler XML Ayarları

- 7.1.3. Proje Yönetimi Süreçler 7.1.3. Proje Yönetimi Süreçler

- 7.1.4. Proje Malzeme İhtiyaçları Basket Ayarları 7.1.4. Proje Malzeme İhtiyaçları Basket Ayarları

- 7.1.5. Proje İhtiyaç ve Malzeme Planları 7.1.5. Proje İhtiyaç ve Malzeme Planları

- 7.1.6. Proje Altında Operasyonlar 7.1.6. Proje Altında Operasyonlar

- 7.1.7. Gantt Chart 7.1.7. Gantt Chart

- 7.1.8. Proje Aktarım 7.1.8. Proje Aktarım

- 7.1.9. Proje Raporları 7.1.9. Proje Raporları

- 7.1.10. Proje Bağlantıları 7.1.10. Proje Bağlantıları

- 7.1.11. Proje Dashboard 7.1.11. Proje Dashboard

- 7.2. İşler 7.2. İşler

- 7.2.1. İlişkili İşler 7.2.1. İlişkili İşler

- 7.3. Kanban 7.3. Kanban

- 7.4. Workboard 7.4. Workboard

- 7.5. Google Drive - Workcube Entegrasyonu 7.5. Google Drive - Workcube Entegrasyonu

- 7.6. Zaman Yönetimi 7.6. Zaman Yönetimi

- 7.6.1. Zaman Harcama Karnesi 7.6.1. Zaman Harcama Karnesi

- 7.7. Revit Bilgi Verilerinin Dışa Aktarımı 7.7. Revit Bilgi Verilerinin Dışa Aktarımı

- 7.8. Tekla Structures ile Malzeme ve İşçilik İhtiyaç Planı Nasıl Hazırlanır? 7.8. Tekla Structures ile Malzeme ve İşçilik İhtiyaç Planı Nasıl Hazırlanır?

- 8. MLM - Multi Level Marketing 8. MLM - Multi Level Marketing

- 9. LMS - Eğitim Yönetimi 9. LMS - Eğitim Yönetimi

- 9.1. Ders 9.1. Ders

- 9.2. Eğitim Yönetimi Parametrik Tanımlar 9.2. Eğitim Yönetimi Parametrik Tanımlar

- 9.3. Sınavlar 9.3. Sınavlar

- 9.4. Sertifikalar 9.4. Sertifikalar

- 9.5. Eğitim İçerikleri 9.5. Eğitim İçerikleri

- 9.6. Müfredat 9.6. Müfredat

- 9.7. Sınıflar 9.7. Sınıflar

- 9.8. Eğitmenler 9.8. Eğitmenler

- 9.9. Eğitim Ajandası 9.9. Eğitim Ajandası

- 9.10. Soru Bankası 9.10. Soru Bankası

- 9.11. Eğitim Import 9.11. Eğitim Import

- 9.12. Eğitim Talepleri 9.12. Eğitim Talepleri

- 10. Intranet 10. Intranet

- 10.1. Intranet İşlemleri 10.1. Intranet İşlemleri

- 10.1.1. Intranet Parametreler 10.1.1. Intranet Parametreler

- 10.2. Google Takvim - Workcube Entegrasyonu 10.2. Google Takvim - Workcube Entegrasyonu

- 10.3. My Portal 10.3. My Portal

- 10.3.1. Bilgilerim 10.3.1. Bilgilerim

- 10.3.2. Özgeçmiş ve Avatar 10.3.2. Özgeçmiş ve Avatar

- 10.3.3. My Dashboard Welcome 10.3.3. My Dashboard Welcome

- 10.3.4. Ziyaret Defteri 10.3.4. Ziyaret Defteri

- 10.4. Literatür 10.4. Literatür

- 10.4.1. Kim Kimdir? 10.4.1. Kim Kimdir?

- 10.5. Dijital Arşiv 10.5. Dijital Arşiv

- 10.6. Self Servis İK İşlemleri 10.6. Self Servis İK İşlemleri

- 10.6.1. Esnek Çalışma Taleplerim 10.6.1. Esnek Çalışma Taleplerim

- 10.6.2. İzinlerim 10.6.2. İzinlerim

- 10.7. İletişim 10.7. İletişim

- 10.7. Self Servis Diğer İşlemler 10.7. Self Servis Diğer İşlemler

- 10.7.1. Seyahat Talepleri 10.7.1. Seyahat Talepleri

- 10.7.1. Yazışma 10.7.1. Yazışma

- 10.7.2. Adres Defteri 10.7.2. Adres Defteri

- 10.7.2. Bordro İtirazları 10.7.2. Bordro İtirazları

- 10.7.3. Gelen Giden Evrak ve Kargo İşlemleri 10.7.3. Gelen Giden Evrak ve Kargo İşlemleri

- 10.8. Kütüphane 10.8. Kütüphane

- 10.9. Web Phone Kullanımı 10.9. Web Phone Kullanımı

- 10.10. ChatFlow 10.10. ChatFlow

- 10.11. Forum 10.11. Forum

- 10.12. Ajanda 10.12. Ajanda

- 10.13. Kurum İçi Wiki 10.13. Kurum İçi Wiki

- 10.14. Dijital Arşiv - TV 10.14. Dijital Arşiv - TV

- 10.15. Eğitim 10.15. Eğitim

- 10.16. Ekibim Ve Ben 10.16. Ekibim Ve Ben

- 12. Workcube Whops 12. Workcube Whops

- 12.1. WHOPS Dashboard 12.1. WHOPS Dashboard

- 12.2. Yazar Kasadan Kasaya Para Yatırma 12.2. Yazar Kasadan Kasaya Para Yatırma

- 13. CMS - İçerik Yönetimi 13. CMS - İçerik Yönetimi

- 13.1. İçerik Yönetimi 13.1. İçerik Yönetimi

- 13.1.1. İçerikler 13.1.1. İçerikler

- 13.1.2. Banner Yönetimi 13.1.2. Banner Yönetimi

- 13.1.3. İçerik Raporları 13.1.3. İçerik Raporları

- 13.1.4. Bul Değiştir 13.1.4. Bul Değiştir

- 13.1.5. İçerik Yönetimi Parametrik Tanımlamalar 13.1.5. İçerik Yönetimi Parametrik Tanımlamalar

- 13.1.6. İçerik Yorumları 13.1.6. İçerik Yorumları

- 13.2. Worktips 13.2. Worktips

- 14. Sistem Yönetimi 14. Sistem Yönetimi

- 14.1. Dönem İşlemleri 14.1. Dönem İşlemleri

- 14.2. Genel Ayarlar 14.2. Genel Ayarlar

- 14.2.1. Kayıt Kilidi 14.2.1. Kayıt Kilidi

- 14.2.2. Ek Bilgiler 14.2.2. Ek Bilgiler

- 14.2.3. Data Services 14.2.3. Data Services

- 14.2.5. Sistem Parametre Ayarları 14.2.5. Sistem Parametre Ayarları

- 14.2.6. Sözlük ve Özel Diller 14.2.6. Sözlük ve Özel Diller

- 14.2.7. Yazıcılar 14.2.7. Yazıcılar

- 14.2.8. Workcube Uygulama Bilgileri 14.2.8. Workcube Uygulama Bilgileri

- 14.2.9. Etiket Basım Şablonu 14.2.9. Etiket Basım Şablonu

- 14.2.10. Robotik Görevler 14.2.10. Robotik Görevler

- 14.2.10.2. Açık Sessionları Kill Etme 14.2.10.2. Açık Sessionları Kill Etme

- 14.3. Import 14.3. Import

- 14.3.1. Özlük Bordro İmport 14.3.1. Özlük Bordro İmport

- 14.3.2. Banka İmport 14.3.2. Banka İmport

- 14.3.3. Menkul Kıymet İmport 14.3.3. Menkul Kıymet İmport

- 14.3.4. Risk ve Teminat Import 14.3.4. Risk ve Teminat Import

- 14.3.5. Müşteri-Tedarikçi Import 14.3.5. Müşteri-Tedarikçi Import

- 14.3.6. Depo ve Alan Planlama Import 14.3.6. Depo ve Alan Planlama Import

- 14.3.7. Bütçe İmport 14.3.7. Bütçe İmport

- 14.3.8. Üretim Tasarımı İmport 14.3.8. Üretim Tasarımı İmport

- 14.3.9. HR İmport 14.3.9. HR İmport

- 14.3.10. Varlıklar İmport 14.3.10. Varlıklar İmport

- 14.3.11. Abone Ödeme Planı Aktarım 14.3.11. Abone Ödeme Planı Aktarım

- 14.3.12. Abone Aktarım 14.3.12. Abone Aktarım

- 14.3.13. Sipariş Aktarım 14.3.13. Sipariş Aktarım

- 14.3.14. Datev ve Workcube 14.3.14. Datev ve Workcube

- 14.4. Utility 14.4. Utility

- 14.4.1. Süreçler Toplu Yetki 14.4.1. Süreçler Toplu Yetki

- 14.4.2. Pozisyon Tipleri Toplu İşlem Yetkilendirme 14.4.2. Pozisyon Tipleri Toplu İşlem Yetkilendirme

- 14.4.3. Ürün Sorumlusu Ata 14.4.3. Ürün Sorumlusu Ata

- 14.4.4. Sorumlu Değişimi 14.4.4. Sorumlu Değişimi

- 14.4.5. Şube Kopyalama 14.4.5. Şube Kopyalama

- 14.4.6. Çalışan Şifre Düzenle 14.4.6. Çalışan Şifre Düzenle

- 14.4.7. Rol Planlama Utility 14.4.7. Rol Planlama Utility

- 14.4.8. Toplu Muhasebe Kodu Seç 14.4.8. Toplu Muhasebe Kodu Seç

- 14.4.9. SMS Şablonları 14.4.9. SMS Şablonları

- 14.4.10. XML Veri Aktarım 14.4.10. XML Veri Aktarım

- 14.4.11. SMS Entegrasyon ve Gönderimi 14.4.11. SMS Entegrasyon ve Gönderimi

- 14.4.12. Workcube CDN Bakım İşlemleri 14.4.12. Workcube CDN Bakım İşlemleri

- 14.5. Bakım 14.5. Bakım

- 14.5.1. Fatura Kapama İşlemi 14.5.1. Fatura Kapama İşlemi

- 14.5.2. Bütçe Dağılım 14.5.2. Bütçe Dağılım

- 14.5.3. Sipariş Rezerve Bakım Kodu 14.5.3. Sipariş Rezerve Bakım Kodu

- 14.5.4. Workcube Upgrade 14.5.4. Workcube Upgrade

- 14.5.4.1. Upgrade, Patch, Pull nedir? Aradaki farklar ve ayarlar nelerdir? 14.5.4.1. Upgrade, Patch, Pull nedir? Aradaki farklar ve ayarlar nelerdir?

- 14.5.4.2. Sürüm Güncelleme Öncesi Dikkat Edilmesi Gerekenler 14.5.4.2. Sürüm Güncelleme Öncesi Dikkat Edilmesi Gerekenler

- 14.5.5. Fatura Kaydı Olmayan İlişkili İrsaliyeler 14.5.5. Fatura Kaydı Olmayan İlişkili İrsaliyeler

- 14.5.6. Belgesi Olmayan Stok Hareketleri 14.5.6. Belgesi Olmayan Stok Hareketleri

- 14.6. Güvenlik 14.6. Güvenlik

- 14.6.1. Rol Bazlı Sayfa Kısıtları 14.6.1. Rol Bazlı Sayfa Kısıtları

- 14.6.2. Admin Yetkilendirme 14.6.2. Admin Yetkilendirme

- 14.6.3. Sistem Login 14.6.3. Sistem Login

- 14.6.4. Hatalı Girişler 14.6.4. Hatalı Girişler

- 14.7. Parametreler 14.7. Parametreler

- 14.7.1. Sistem Parametrik Tanımlamalar 14.7.1. Sistem Parametrik Tanımlamalar

- 14.8. Dev Tools 14.8. Dev Tools

- 14.8.1. Data İmport Library 14.8.1. Data İmport Library

- 14.8.2. Process Templates 14.8.2. Process Templates

- 14.8.3. Veri Kaynakları 14.8.3. Veri Kaynakları

- 14.8.4. Menü Tasarımı 14.8.4. Menü Tasarımı

- 14.8.5. WBP Script Oluşturma ve Yükleme 14.8.5. WBP Script Oluşturma ve Yükleme

- 14.8.6. Monaco Editör 14.8.6. Monaco Editör

- 14.8.7. Özelleştirilmiş Dosyalar 14.8.7. Özelleştirilmiş Dosyalar

- 14.8.8. Code Diff Editör 14.8.8. Code Diff Editör

- 14.8.9. Robotlar 14.8.9. Robotlar

- 14.8.10. Dev Dashboard 14.8.10. Dev Dashboard

- 14.8.11. Schema Compare 14.8.11. Schema Compare

- 14.8.11. Wex Logs 14.8.11. Wex Logs

- 15. KVKK ve GDPR 15. KVKK ve GDPR

- 15.1. Workcube'de KVKK Ve GDPR 15.1. Workcube'de KVKK Ve GDPR

- 16.1. Kayıt Tarihçe Raporu 16.1. Kayıt Tarihçe Raporu

- 16.2. Banned IP 16.2. Banned IP

- 16.3. Sayfa Ziyaret Sayısı Raporu 16.3. Sayfa Ziyaret Sayısı Raporu

- 16.4. Partner Public Giriş Çıkış Raporu 16.4. Partner Public Giriş Çıkış Raporu

- 17. Kullanıcı Yetki Yönetimi 17. Kullanıcı Yetki Yönetimi

- 17.1. Kullanıcı Yetki Raporları 17.1. Kullanıcı Yetki Raporları

- 19. Alltogether 19. Alltogether

- 21. BI - Rapor 21. BI - Rapor

- 21.1. Standart Raporlar 21.1. Standart Raporlar

- 21.1.3. HR - İK Raporlar 21.1.3. HR - İK Raporlar

- 21.1.3.1. Aile Durum Bildirim Raporu 21.1.3.1. Aile Durum Bildirim Raporu

- 21.1.3.2. Anket Raporları 21.1.3.2. Anket Raporları

- 21.1.3.3. Aşı Raporu 21.1.3.3. Aşı Raporu

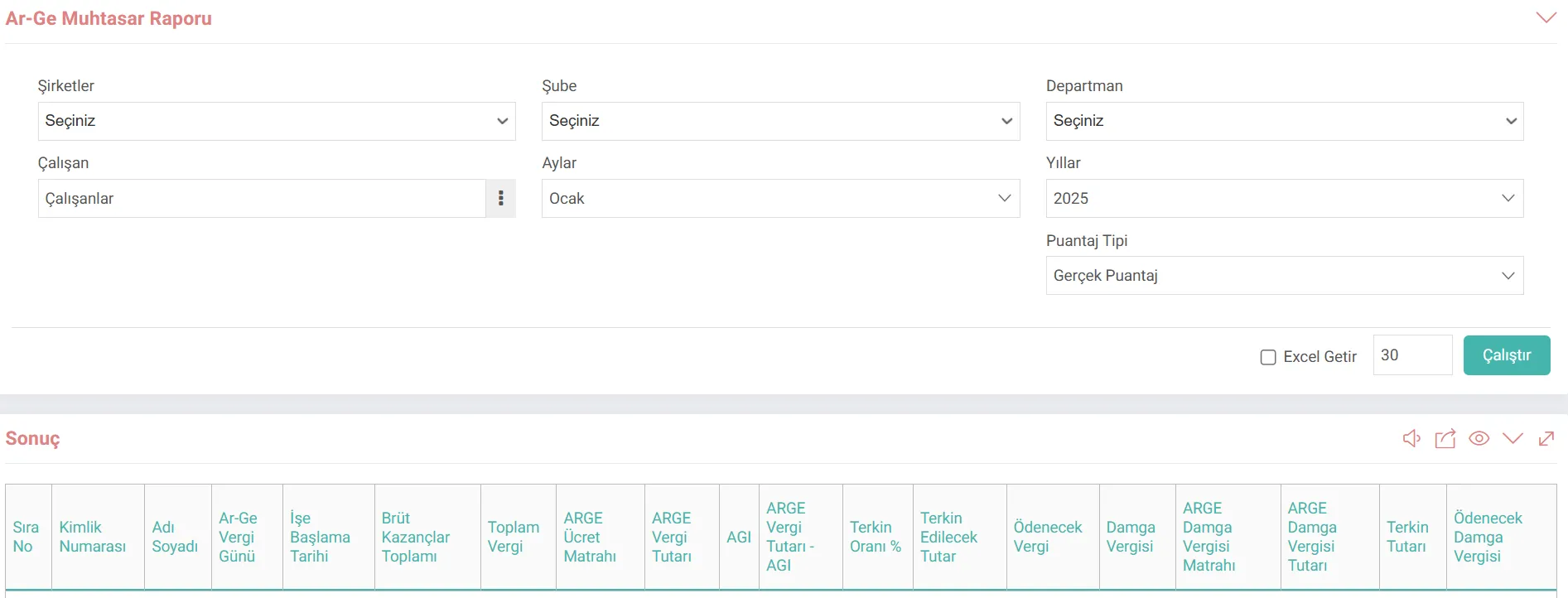

- 21.1.3.4. Ar-Ge Muhtasar Raporu 21.1.3.4. Ar-Ge Muhtasar Raporu

- 21.1.3.5. Aday Değerlendirme Raporu 21.1.3.5. Aday Değerlendirme Raporu

- 21.1.3.6. Disiplin ve Ödül İşlemleri Raporu 21.1.3.6. Disiplin ve Ödül İşlemleri Raporu

- 21.1.3.7. Değerlendirme Formları Raporu 21.1.3.7. Değerlendirme Formları Raporu

- 21.1.3.8. Detaylı Ücret Analiz 21.1.3.8. Detaylı Ücret Analiz

- 21.1.3.9. Detaylı Çalışan Analiz Raporu 21.1.3.9. Detaylı Çalışan Analiz Raporu

- 21.1.3.10. Ek Ödenek Raporu 21.1.3.10. Ek Ödenek Raporu

- 21.1.3.11. Esnek Çalışma Raporu 21.1.3.11. Esnek Çalışma Raporu

- 21.1.3.12. Eğitim ve Deneyim Bilgileri Raporu 21.1.3.12. Eğitim ve Deneyim Bilgileri Raporu

- 21.1.3.13. İcra Raporu 21.1.3.13. İcra Raporu

- 21.1.3.14. Şube SGK Bilgileri Raporu 21.1.3.14. Şube SGK Bilgileri Raporu

- 21.1.3.15. Kıdem-İzin-İhbar Yükü Raporu 21.1.3.15. Kıdem-İzin-İhbar Yükü Raporu

- 21.1.3.16. CV Raporu 21.1.3.16. CV Raporu

- 21.2. Özel Raporlar 21.2. Özel Raporlar

- 21.3. Kayıtlı (Arşivlenmiş) Raporlar 21.3. Kayıtlı (Arşivlenmiş) Raporlar

- 21.4. Dashboards 21.4. Dashboards

- 22. Eklentiler 22. Eklentiler

- 22.1. Protein 22.1. Protein

- 22.1.1. Protein ile Site oluşturmak 22.1.1. Protein ile Site oluşturmak

- 22.1.2. Protein Sitelerine Sayfa oluşturmak 22.1.2. Protein Sitelerine Sayfa oluşturmak

- 22.1.3. Proteinde Widget Kavramı ve Kullanımı 22.1.3. Proteinde Widget Kavramı ve Kullanımı

- 22.1.4. Proteinde Design Block Kavramı ve Kullanımı 22.1.4. Proteinde Design Block Kavramı ve Kullanımı

- 22.1.5. Proteinde Tema ve Login Özelleştirmesi için Rehber 22.1.5. Proteinde Tema ve Login Özelleştirmesi için Rehber

- 22.1.6. Protein Site Kopyalama Özelliği 22.1.6. Protein Site Kopyalama Özelliği

- 22.1.7. Protein ile Kariyer Portal 22.1.7. Protein ile Kariyer Portal

- 22.1.8. Giriş Ekranı Özelleştirme 22.1.8. Giriş Ekranı Özelleştirme

- 22.1.9. Protein Friendly URL ve Meta Tanımları Oluşturma 22.1.9. Protein Friendly URL ve Meta Tanımları Oluşturma

- 22.1.10. Protein Employee Portal Sayfası Oluşturma 22.1.10. Protein Employee Portal Sayfası Oluşturma

- 22.1.11. Protein Datagate Kullanımı 22.1.11. Protein Datagate Kullanımı

- 22.2. Workcube Dijital Bankacılık - WoDiBa 22.2. Workcube Dijital Bankacılık - WoDiBa

- 22.2.1. Wodiba Entegrasyon ve Parametrik Tanımlar 22.2.1. Wodiba Entegrasyon ve Parametrik Tanımlar

- 22.2.2. Wodiba Banka İşlemleri 22.2.2. Wodiba Banka İşlemleri

- 22.2.3. Wodiba POS Hesap Detayı 22.2.3. Wodiba POS Hesap Detayı

- 22.2.4. Wodiba POS İşlemleri 22.2.4. Wodiba POS İşlemleri

- 22.2.5. Wodiba Para Transfer Paketleri 22.2.5. Wodiba Para Transfer Paketleri

- 22.3. Plevne 22.3. Plevne

- 22.3.1. Plevne Kullanım 22.3.1. Plevne Kullanım

- 22.3.2. Plevne 2 Aşamalı Doğrulama 22.3.2. Plevne 2 Aşamalı Doğrulama

- 22.4.1. pay.workcube ile Ödeme Servisi 22.4.1. pay.workcube ile Ödeme Servisi

- 22.5. Geri Dönüşüm 22.5. Geri Dönüşüm

- 22.5.1. Yenileme Merkezi 22.5.1. Yenileme Merkezi

- 22.5.1.1. Yenileme Merkezi Parametrik Tanımlar 22.5.1.1. Yenileme Merkezi Parametrik Tanımlar

- 22.5.1.2. Yenileme Merkezi Yetki ve Süreç Tanımları 22.5.1.2. Yenileme Merkezi Yetki ve Süreç Tanımları

- 22.5.1.3. Yenileme Merkezi İşlemleri 22.5.1.3. Yenileme Merkezi İşlemleri

- 22.5.1.4. Yenileme Raporu 22.5.1.4. Yenileme Raporu

- 22.6. Watalogy 22.6. Watalogy

- 22.6.1. Watalogy Parametrik Tanımlar 22.6.1. Watalogy Parametrik Tanımlar

- 22.6.2. Watalogy Ürün Detayı 22.6.2. Watalogy Ürün Detayı

- 22.7. VKN Sorgulama 22.7. VKN Sorgulama

- 22.8. Wovie 22.8. Wovie

- 22.9. Fashion 22.9. Fashion

- 22.10. Stone 22.10. Stone

- 22.11. Perakende 22.11. Perakende

- 22.12. Maden 22.12. Maden

- 22.13. Wappi 22.13. Wappi

- 22.14. İnşaat 22.14. İnşaat

- 22.14.1. İnşaat Parametrik Tanımlar 22.14.1. İnşaat Parametrik Tanımlar

- 22.14.2. İnşaat Projeleri 22.14.2. İnşaat Projeleri

- 22.14.3. Proje Detay 22.14.3. Proje Detay

- 3D Artırılmış Gerçeklik 3D Artırılmış Gerçeklik

- Alias Alias

- Koloni ile SGK İşe Giriş ve Çıkış İşlemleri Koloni ile SGK İşe Giriş ve Çıkış İşlemleri

- Muhasebe Tanımları Muhasebe Tanımları

- Sanal Pos Entegrasyonu Sanal Pos Entegrasyonu

- Yeni Normal: Çalışma Modelleri ve Güvencede Esneklik Yeni Normal: Çalışma Modelleri ve Güvencede Esneklik

-

Teknik Dokümantasyon

- Linux - Docker ve Workcube Kurulumu Linux - Docker ve Workcube Kurulumu

- 1.21.1. Google Integration 1.21.1. Google Integration

- Active Directory Kullanımı Active Directory Kullanımı

- Artan Güvenlik Risklerine Karşı Sisteminizi nasıl korumalısınız? Artan Güvenlik Risklerine Karşı Sisteminizi nasıl korumalısınız?

- Buglog Tracking Buglog Tracking

- Coldfusion Java Versiyon Yükseltme Coldfusion Java Versiyon Yükseltme

- Dev, QA, Release ve Live Dev, QA, Release ve Live

- Dijital Arşiv File Upload Dijital Arşiv File Upload

- Documents Yedek Sunucu - FTP Ayarları Documents Yedek Sunucu - FTP Ayarları

- Geliştirici - Kod Gönderim Prosedürü Geliştirici - Kod Gönderim Prosedürü

- Google Workspace ve Coldfusion Server SMTP Ayarları Google Workspace ve Coldfusion Server SMTP Ayarları

- Güvenlik Şablonları nasıl yapılandırılır? Güvenlik Şablonları nasıl yapılandırılır?

- Haberleşme servisleri ve CF Web Socket Haberleşme servisleri ve CF Web Socket

- Linux - Docker kurulumu, Lucee ve Apache Container Yönetimi Linux - Docker kurulumu, Lucee ve Apache Container Yönetimi

- Linux Ubuntu üzerinde Lucee ve Apache Kurulumları Linux Ubuntu üzerinde Lucee ve Apache Kurulumları

- Linux ve Windows sunucularda Workcube kurmak için Workcloud Linux ve Windows sunucularda Workcube kurmak için Workcloud

- Log4j Güvenlik Zafiyeti Log4j Güvenlik Zafiyeti

- Lucee Ayarları Nasıl Yapılır? Lucee Ayarları Nasıl Yapılır?

- Master'dan Release Geçiş ve Upgrade Master'dan Release Geçiş ve Upgrade

- Ms SQL Postgre Veri Tipleri Karşılaştırma Tablosu Ms SQL Postgre Veri Tipleri Karşılaştırma Tablosu

- Portainer Kurulumu Nasıl Yapılır? Portainer Kurulumu Nasıl Yapılır?

- Protein Sayfalarında reCAPTCHA Kullanımı Protein Sayfalarında reCAPTCHA Kullanımı

- Schedules Tanımı Schedules Tanımı

- VSCode Workcube Extension VSCode Workcube Extension

- W-Error Mekanizması ve Hata Çıktıları W-Error Mekanizması ve Hata Çıktıları

- Whops Kurulumu Nasıl Yapılır? Whops Kurulumu Nasıl Yapılır?

- Windows'ta Workcube Servislerini Ayarlamak Windows'ta Workcube Servislerini Ayarlamak

- Woridoor Woridoor

- Workcloud Workcloud

- Workcube - Google Entegrasyonu Nasıl Kullanılır? Workcube - Google Entegrasyonu Nasıl Kullanılır?

- Workcube - Google Gemini Entegrasyonu Workcube - Google Gemini Entegrasyonu

- Workcube - Google Hesabıyla Giriş Workcube - Google Hesabıyla Giriş

- Workcube CDN - Google Cloud Entegrasyonu Workcube CDN - Google Cloud Entegrasyonu

- Workcube Firefly Workcube Firefly

- Workcube Kargo Entegrasyonları Workcube Kargo Entegrasyonları

- Workcube oturum güvenliği ve önlemleri Workcube oturum güvenliği ve önlemleri

- Workcube Üzerinde Yeni Bir Süreç Eklendiğinde/ Açıldığında Yapılması Gerekenler Workcube Üzerinde Yeni Bir Süreç Eklendiğinde/ Açıldığında Yapılması Gerekenler

- Workcube ve Şifrematik Uygulaması Workcube ve Şifrematik Uygulaması

-

Geliştirim

- 1. Geliştirim Ortamı – Yazılım Dilleri 1. Geliştirim Ortamı – Yazılım Dilleri

- 1.1. Workcube Yazılım Bileşenleri 1.1. Workcube Yazılım Bileşenleri

- 1.1.1. WO -Workcube Objects nedir? 1.1.1. WO -Workcube Objects nedir?

- 1.1.2. WEX Bileşenleri 1.1.2. WEX Bileşenleri

- 1.1.3. Wex - Güvenlik Tedbirleri 1.1.3. Wex - Güvenlik Tedbirleri

- 1.2. Workcube ve Git 1.2. Workcube ve Git

- 1.3. JAVA'nın Gücü - Coldfusion'un Kolaylığı 1.3. JAVA'nın Gücü - Coldfusion'un Kolaylığı

- 1.4. Çağdaş Kod Geliştirim Teknikleri 1.4. Çağdaş Kod Geliştirim Teknikleri

- 1.5. Debug Okuma ve Yorumlama 1.5. Debug Okuma ve Yorumlama

- 1.6. SOLR ve İçerik Yönetimi 1.6. SOLR ve İçerik Yönetimi

- 1.7. Özelleştirme Seçenekleri 1.7. Özelleştirme Seçenekleri

- 1.8. Google Forms Aracını App Script ile Geliştirme 1.8. Google Forms Aracını App Script ile Geliştirme

- 1.9. Sesli Arama ve Sesli Okuma 1.9. Sesli Arama ve Sesli Okuma

- 1.10. WAI - Extensions 1.10. WAI - Extensions

- 2. W3 Kod Kütüphanesi 2. W3 Kod Kütüphanesi

- 2.1. AjaxFormSubmit ve AjaxPageLoad 2.1. AjaxFormSubmit ve AjaxPageLoad

- 2.2. AjaxLoader, AjaxControlPostData ve AjaxControlGetData 2.2. AjaxLoader, AjaxControlPostData ve AjaxControlGetData

- 2.3. QofQ - Query of Queries 2.3. QofQ - Query of Queries

- 2.4. Autocomplete ve Kullanıma Hazır Workdata 2.4. Autocomplete ve Kullanıma Hazır Workdata

- 2.5. Validation ve Yöntemleri 2.5. Validation ve Yöntemleri

- 2.8. Filter, Map ve Reduce İşlemleri 2.8. Filter, Map ve Reduce İşlemleri

- 2.9. WRO Nedir ve Nasıl Yazılır? 2.9. WRO Nedir ve Nasıl Yazılır?

- 2.10. Satış Siparişi ve Rezerve İşlemleri 2.10. Satış Siparişi ve Rezerve İşlemleri

- 2.10. wrk_safe_query 2.10. wrk_safe_query

- 2.11. Nocode Model nedir? 2.11. Nocode Model nedir?

- 2.11.1. Nocode Kullanım ve Akış 2.11.1. Nocode Kullanım ve Akış

- 3. Custom Tags 3. Custom Tags

- 3.1. cf_get_workcube_note 3.1. cf_get_workcube_note

- 3.2. cf_get_workcube_asset 3.2. cf_get_workcube_asset

- 3.3. cf_barcode / Custom Tag 3.3. cf_barcode / Custom Tag

- 3.5. cf_loader 3.5. cf_loader

- 3.6. cf_box 3.6. cf_box

- 3.7. cf_workcube_websocket 3.7. cf_workcube_websocket

- 3.8. cf_box_search 3.8. cf_box_search

- 3.9. cf_workcube_process 3.9. cf_workcube_process

- 3.10. cf_workcube_general_process 3.10. cf_workcube_general_process

- 3.10. Dil Customtagleri ve Kullanımı 3.10. Dil Customtagleri ve Kullanımı

- 3.11. cf_duxi 3.11. cf_duxi

- 3.12. wrkIbanCode 3.12. wrkIbanCode

- 3.13. cf_language_info / Custom Tag 3.13. cf_language_info / Custom Tag

- 3.14. cf_publishing_settings 3.14. cf_publishing_settings

- 3.15. cf_wrkdepartmentlocation 3.15. cf_wrkdepartmentlocation

- 3.16. cf_puxild 3.16. cf_puxild

- 3.17. cf_send_woc 3.17. cf_send_woc

- 3.18. cf_wuxi 3.18. cf_wuxi

- 3.19. cf_commentProcess 3.19. cf_commentProcess

- 3.20. cf_wrkautth 3.20. cf_wrkautth

- 3.4 cf_wrk_cash / Custom Tag 3.4 cf_wrk_cash / Custom Tag

- 4. NoCode FrameWork 4. NoCode FrameWork

- 4.1. VSCode ve Remote SSH ile Uzak Geliştirim 4.1. VSCode ve Remote SSH ile Uzak Geliştirim

- 5.1. Canlıdan Teste, Testten Canlıya Veri Aktarımı 5.1. Canlıdan Teste, Testten Canlıya Veri Aktarımı

- 5.2. Bulut Santral Entegrasyonu ve Kullanımı 5.2. Bulut Santral Entegrasyonu ve Kullanımı

- 6. Watalogy - API 6. Watalogy - API

- WorkPlace - Uzak geliştirim hizmeti WorkPlace - Uzak geliştirim hizmeti

-

Vaka Çalışmaları

- 1-Test Senaryosu nedir? 1-Test Senaryosu nedir?

- Abone Yönetimi Vaka Çalışması Abone Yönetimi Vaka Çalışması

- Bütçe Planlama Vaka Çalışması Bütçe Planlama Vaka Çalışması

- Çalışan Yetki Grupları Vaka Çalışması Çalışan Yetki Grupları Vaka Çalışması

- Call Center - Servis İşlemleri Vaka Çalışması Call Center - Servis İşlemleri Vaka Çalışması